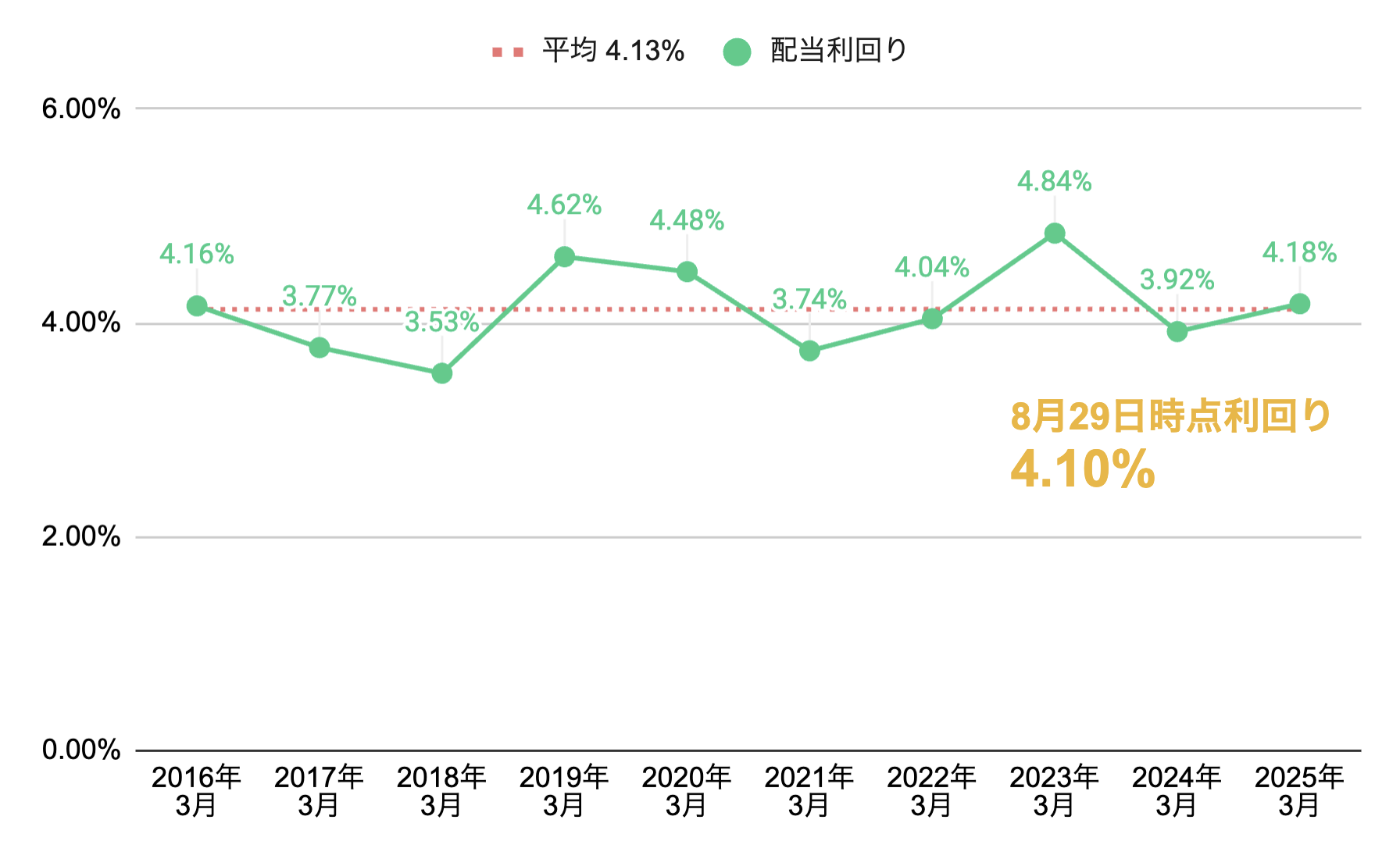

予想配当利回り:4.10% (2025年8月29日時点)

景気敏感株 ディフェンシブ株

企業概要と配当の基本情報

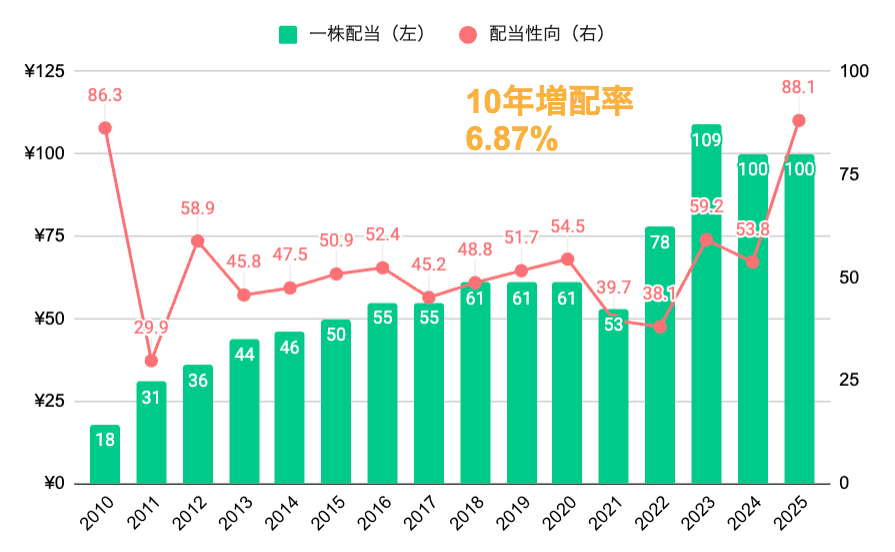

一株配当と配当性向の推移

会社概要

- 業務用の清掃機械を海外メーカーから仕入れ、日本市場に販売する専門商社。

- 機械の販売だけでなく、修理・点検や部品提供などのアフターサービスも行い、顧客が長く安心して使える体制を整えている。

- 主な顧客は工場・オフィス・商業施設など、社会インフラの快適さや衛生環境を支える業界。

- 事業の特徴として、競合が少ない。

- 財務は堅実で、借金がほとんどなく、長期に安定した経営と高い配当還元を続けている。

強みポイント

- 安定配当方針。 2023年には大幅増配。株主還元に前向きな姿勢あり。

- 堅実な財務基盤。 自己資本比率は80%以上と極めて健全。借入依存がなく、財務リスクが低い点は長期投資に安心材料

- ニッチ市場でのトップクラス。 清掃機器の専門商社として半世紀以上の歴史あり。全国販売網を持ち、メーカーとの強固な関係や代理店網に強み。

- 新分野への取り組み。 2025年にはプール清掃ロボットの新製品を投入。新技術を取り入れた商品開発・販売で市場拡大を図っている

株価は割安?割高?主要指標で考察

株価推移

(出典:Yahoo!ファイナンス|25年8月29日終値)

時価総額

約153億円

予想PER

17.9倍

PBR

1.04倍

PEGレシオ

約0.9倍

EPS(1株当たり純利益)

マツビー

マツビー感覚的にはやや割高ゾーンに位置していると感じるな。

PEGレシオからは一見割安だと感じがちだけど、実態はコロナ特需後の反動からの回復中。

来期の増益予想も“反動増益”であって、永続的な成長シナリオと誤解しないように注意。

お金の流れと財務の強さをチェック!

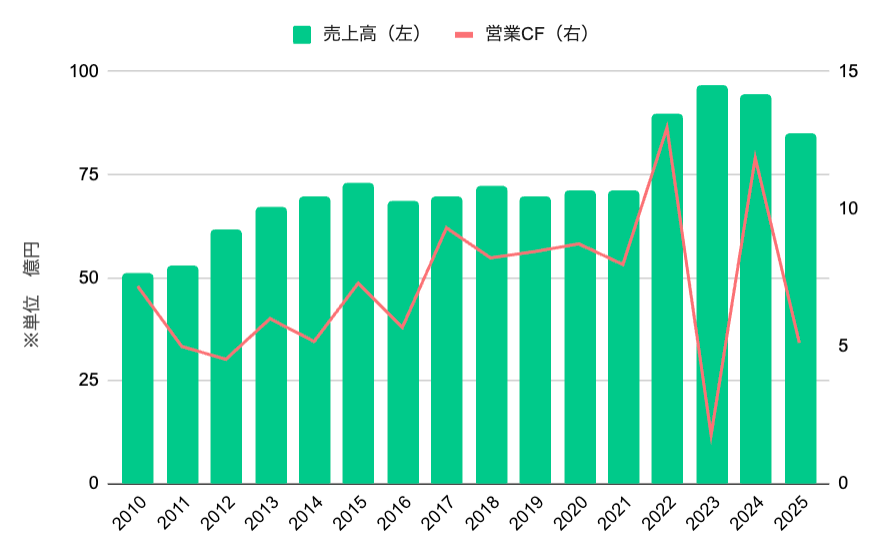

売上高・営業キャッシュフロー

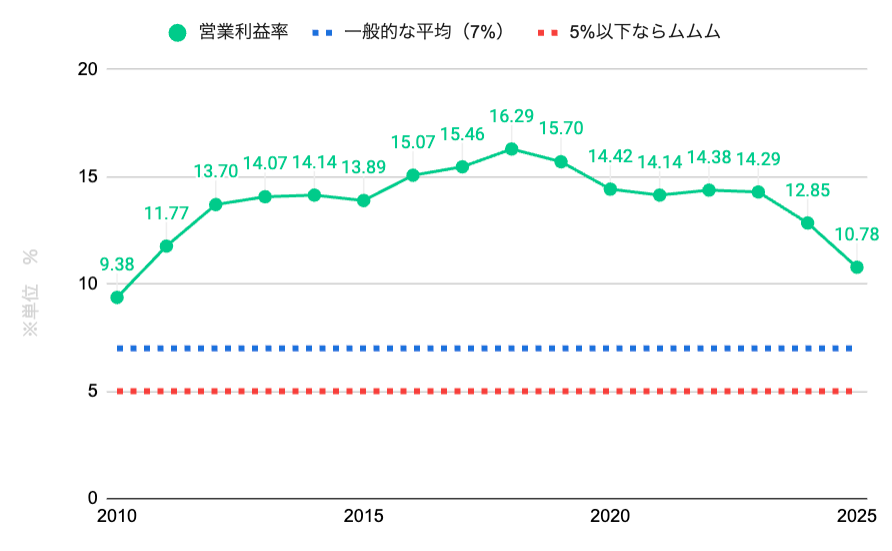

営業利益率

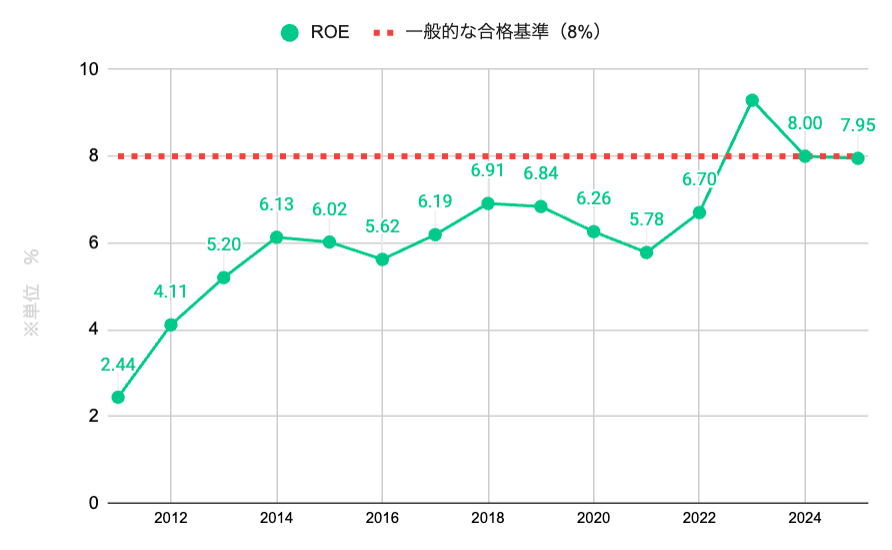

ROE

業績メモ

- コロナ禍では清掃需要が急増。その特需が落ち着き、2025年は減収傾向。

- 一方で、ビルメンテナンス業界向けの新商品は販売が好調。一部の事業セグメントでは増収。

- 2026年3月期は増収・増益の予想が出ており、業績の回復が見込まれている。

- 営業利益率が高めであり、利益をしっかり現金化できる「収益の質の高さ」が特徴。

- ROEが低め。これは自己資本が潤沢なためとみる。見方を変えれば、配当の原資に十分な余裕があるとも言える

魅力ポイント

- 安定黒字経営。過去数十年にわたり赤字なし。不況期でも堅実。

- 高収益。営業利益率は15%前後と高い。専門商社として効率的な経営を実現。

- 収益の安定。修理収入が継続的に計上され、機器販売に依存しすぎないビジネス構造。

- ニーズ対応力。新商品開発に取り組んでおり、長期停滞に陥らない工夫は評価。

懸念事項

- 成長性の鈍さ。コロナ需要を除けば長期的な平均成長性は低め。国内の清掃機器市場は成熟している印象。

- 景気変動リスク。顧客の設備投資動向に左右される。景気後退がくれば売上・利益は大幅に下る可能性。

- 為替リスク。商品の多くを輸入に依存するため、円安や海運費高騰による仕入れコスト増の影響を受ける可能性。

過去から学ぶ配当の持続性

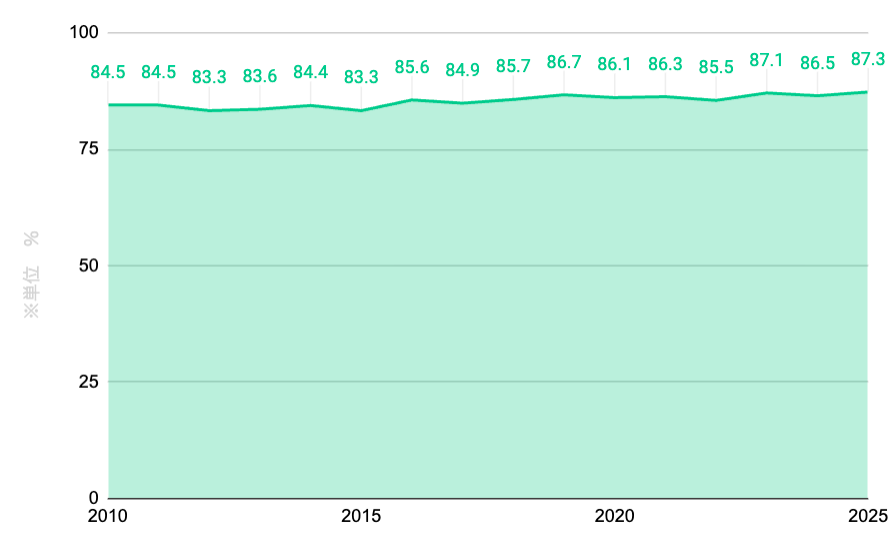

自己資本比率

配当利回り

配当の持続性を分析

- 他人資本への依存度が極めて低い。有利子負債は2025年3月期末で0.43億円しかなく、実質無借金状態。

- 金利上昇局面でも財務リスクはほぼないと考える。

- 益剰余金が厚いため、配当性向を柔軟にコントロール可能な状態。

- そのため現在配当性向は高いが、短期的であれば十分に吸収可能かと。

- ただし今後の業績次第なところもある。

マツビー70周年の2026年までは年間100円配当を名言しとる。それ以降の動向をみるためにも直近の業績は見ておきたいところやな。

※このコンテンツは、情報の提供を目的としたものであり、売買の推奨等を目的としたものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定はご自身の判断・責任でお願いいたします。

また、情報の正確性や完全性については十分注意を払っておりますが、万一の損失等については一切の責任を負いかねますのでご了承ください。

コメント