予想配当利回り:5.09% (2025年9月26日時点)

景気敏感株 ディフェンシブ株

企業概要と配当の基本情報

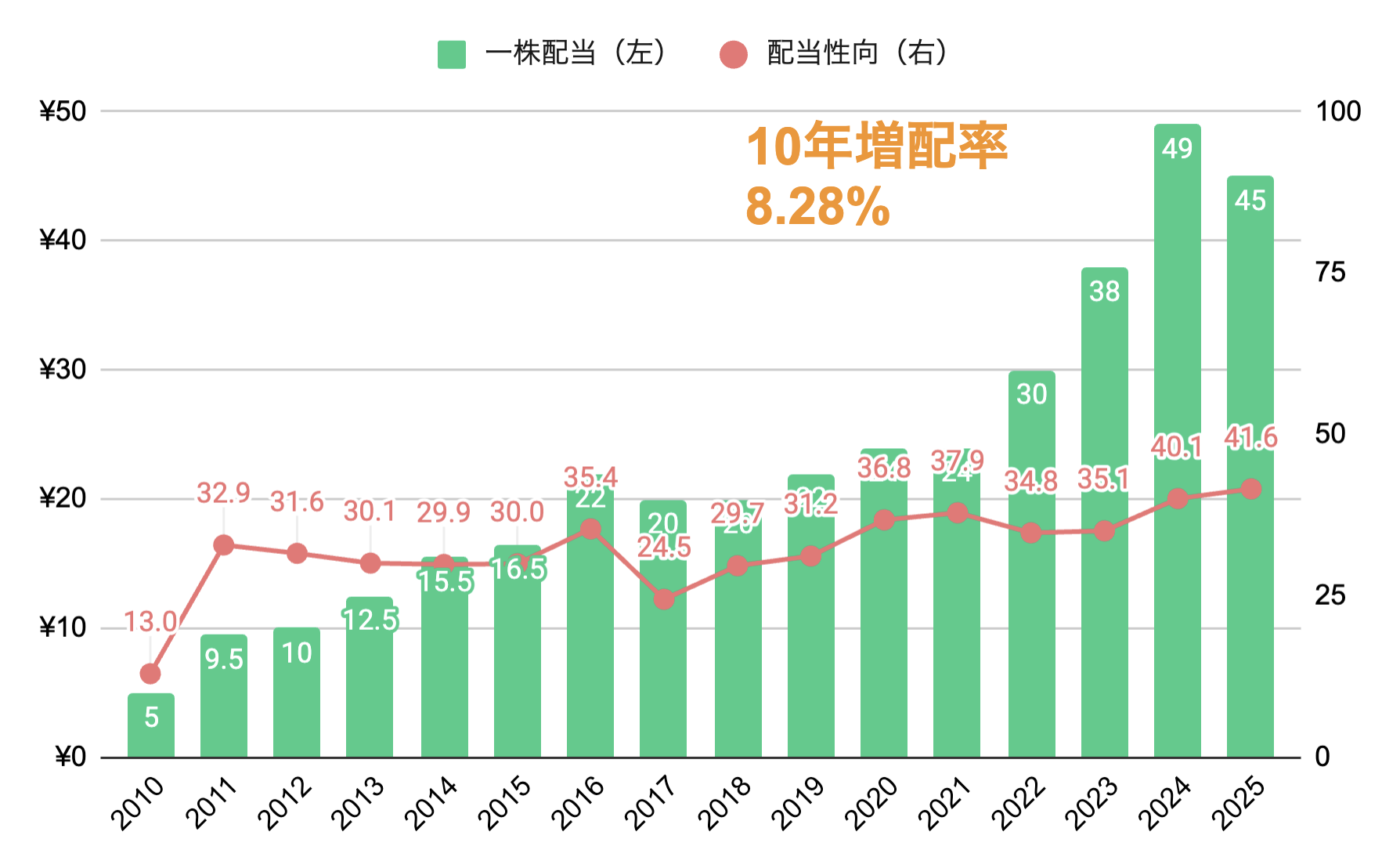

一株配当と配当性向の推移

会社概要

- 塗装機器や空気圧縮機を手掛ける産業機械メーカー

- 1926年創業で、自動車等の塗装用スプレーガンで国内シェア7割超え

- 近年では欧米・アジアに拠点を展開し、海外売上比率は約66%に達している

強みポイント

- 塗装機器で国内トップシェア:国内市場で安定した収益基盤がある点は大きな強み

- 世界でも独自技術と製品力を発揮:「WIDER」などのエアブラシは世界シェア約30%でトップクラスの実績

- 欧米・アジアで事業を拡大中:新興国の工業化や、半導体・電池分野の新需要も取り込んでいる

- 増配を発表:2025年5月の中期経営計画で大幅な増配を決定(2026年、83円予想)。株主還元への積極姿勢がうかがえる

株価は割安?割高?主要指標で考察

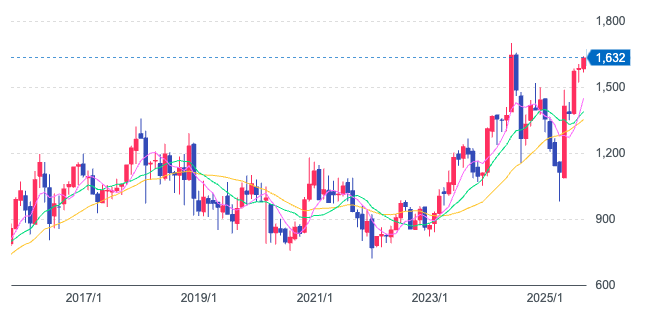

株価推移

(出典:Yahoo!ファイナンス|25年9月26日終値)

時価総額

約670億円

予想PER

15.02倍

PBR

1.4倍

PEGレシオ

約3倍

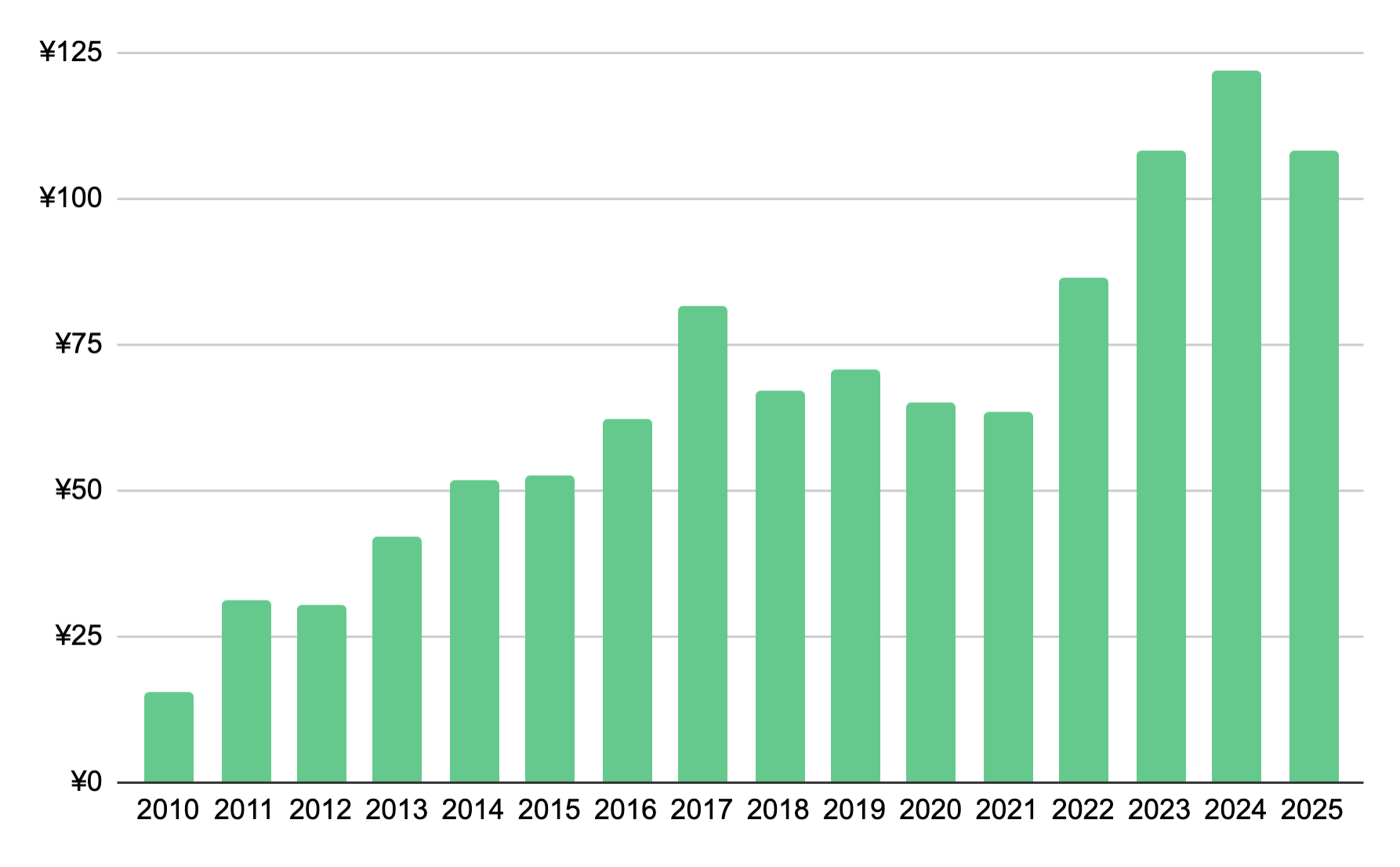

EPS(1株当たり純利益)

マツビー

マツビー成熟企業なんやけど、高収益で高還元な企業やな。

配当姿勢の変化に伴い5月以降は顕著に株価は上がっとる。

個人的には指標を見る限りはやや割高かもだけど、極端ではないかなという判断かな。

インカム狙いとしては、配当利回り5%超えは検討に値するインパクト。

お金の流れと財務の強さをチェック!

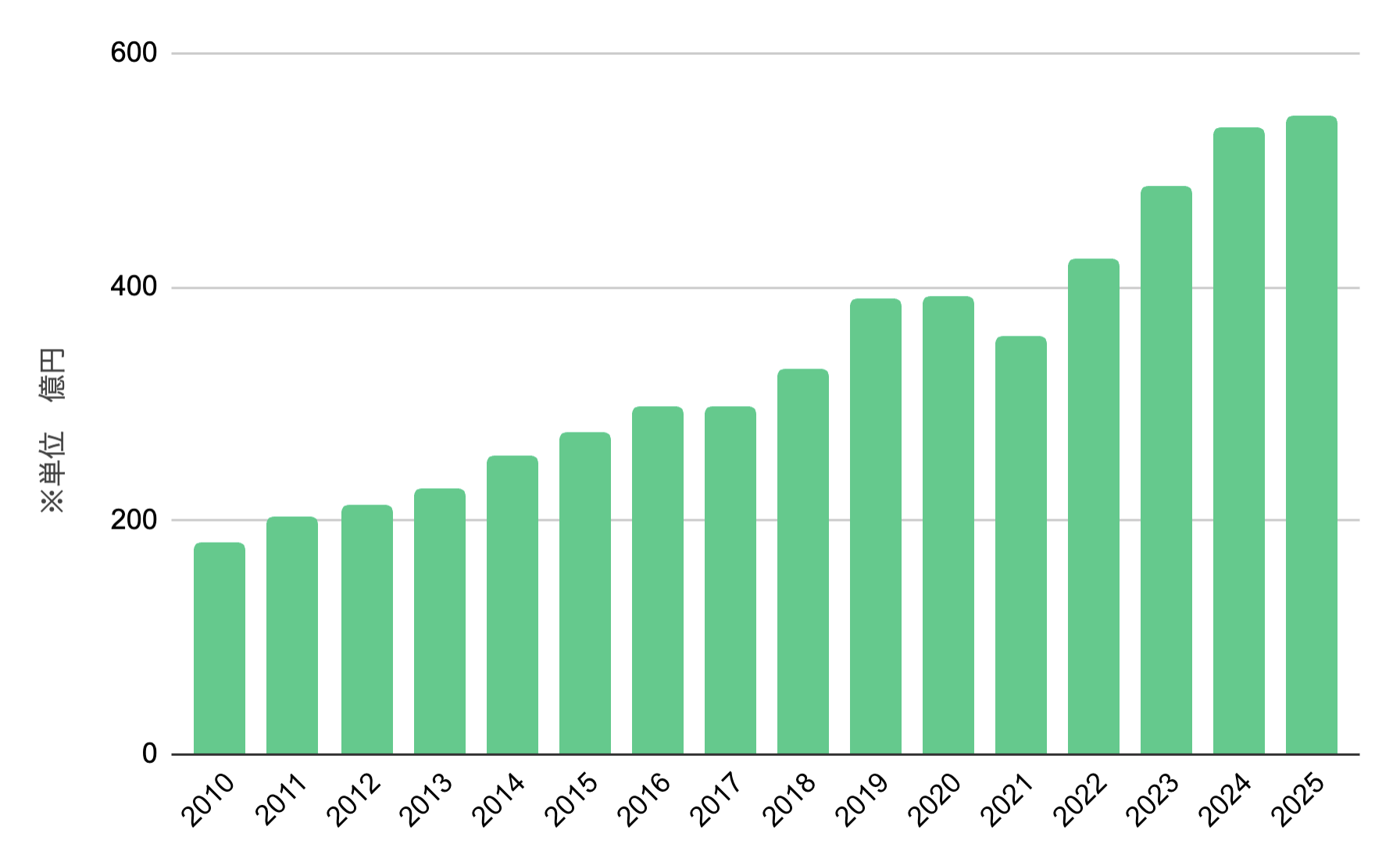

売上高

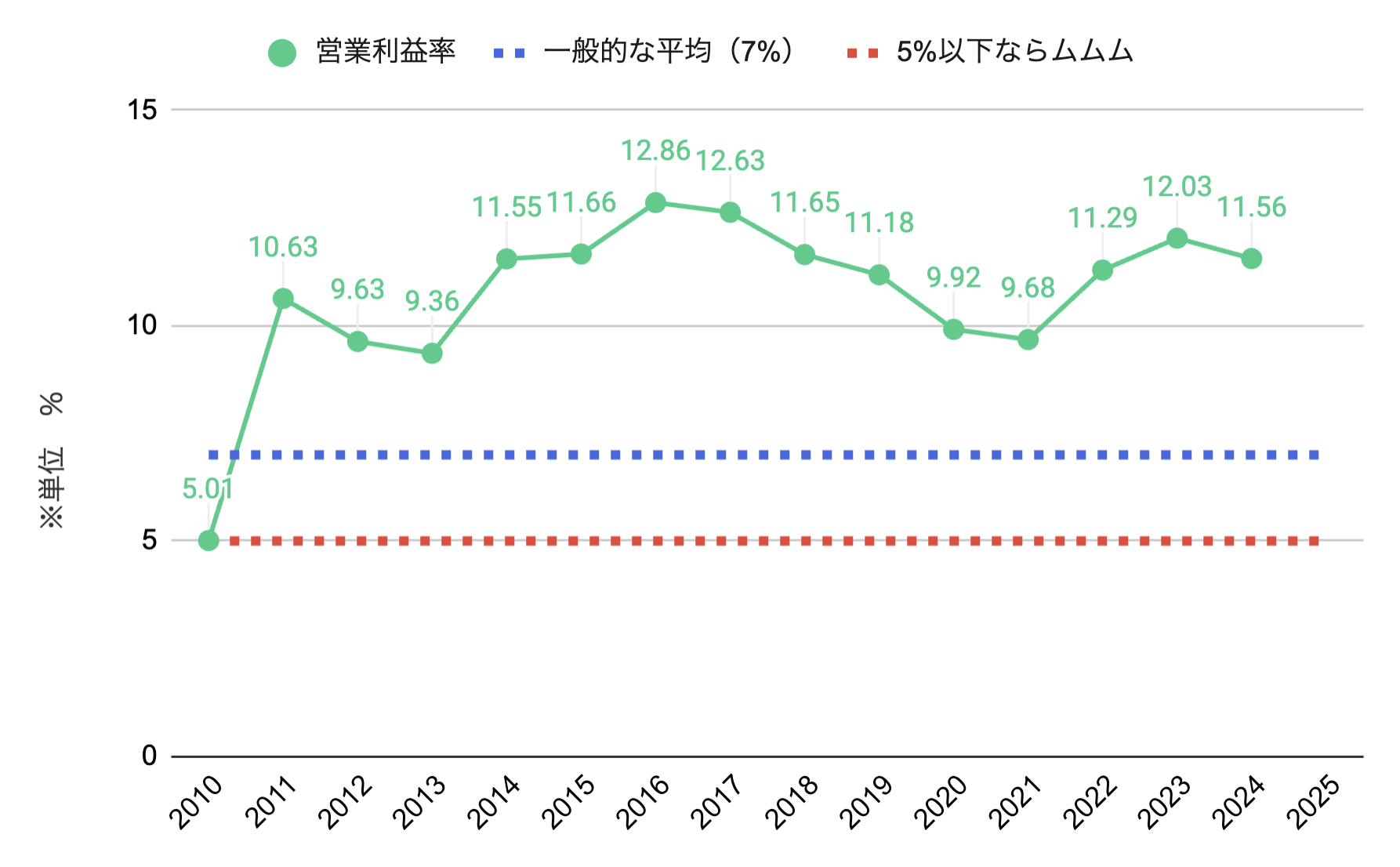

営業利益率

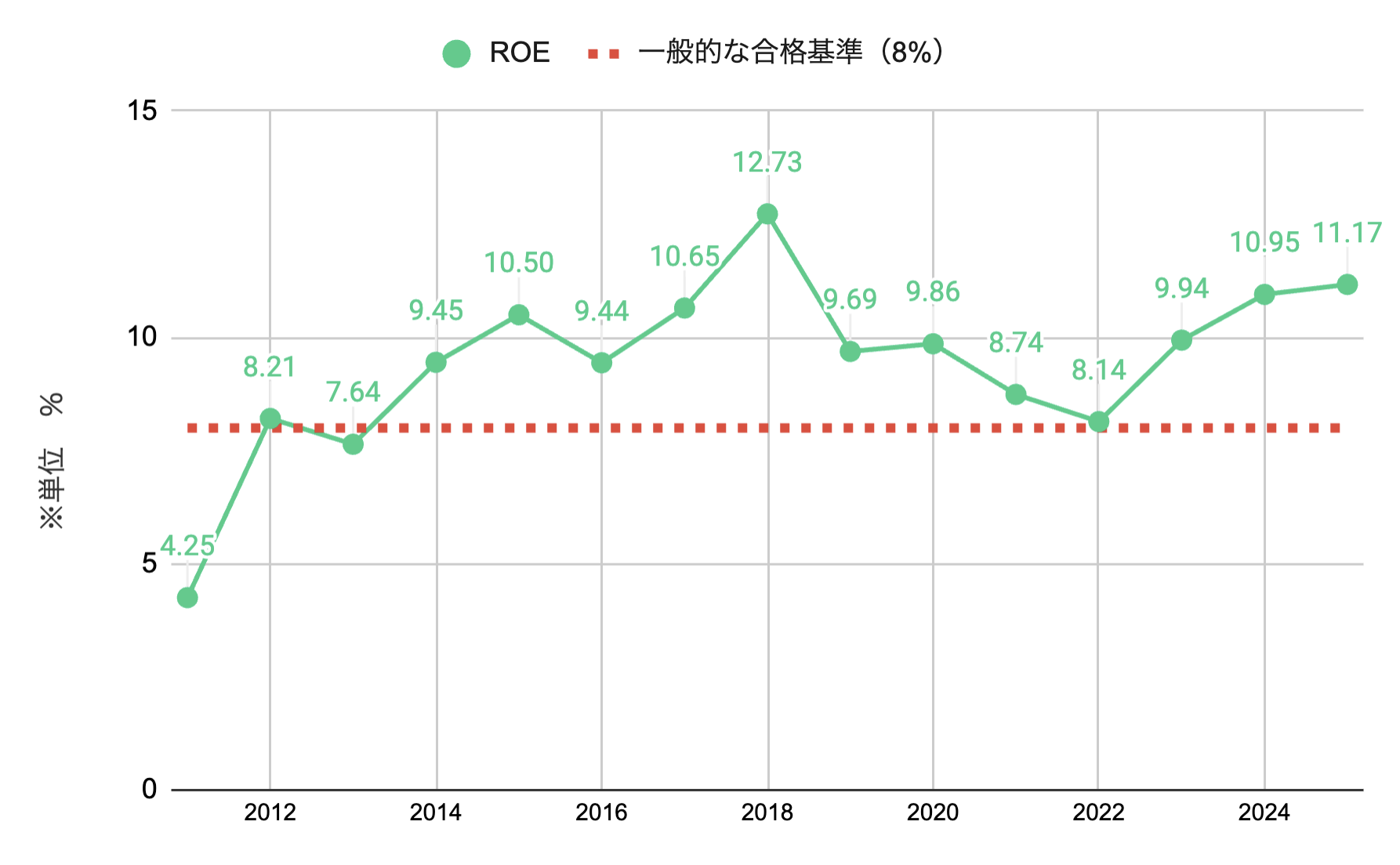

ROE

業績メモ

- 売上高・利益ともに成長基調:直近の売上高は544億円と過去最高水準に

- 営業利益率は10〜12%と、製造業として安定した収益性を維持

- 営業利益と営業キャッシュフローの乖離が少ない:実態のある利益体質であり、収益の健全性が高い

マツビー高収益体質が長期で続いているところを見ると、コスト管理のうまさを感じるな。

ROEも自己資本が増加する中で10%前後を維持しており、大量の資本を抱えながらもそれなりに効率的に稼げてるのは評価!

懸念事項

- 利益・EPS成長はやや鈍化傾向:過去10年の年平均成長率は一桁台半ばにとどまり、中期経営計画(2026年3月期)でも目標は横ばい基調

- 業績変動リスクあり:主力顧客である製造業が不況時に投資を控えると、業績が急減速する懸念

- 競争環境の厳しさ:空圧・真空機器分野では世界大手SMCなど、強力な競合他社が存在

- 為替・海外依存リスク:海外売上比率は65%超に達しており、為替変動や海外経済の影響を受けやすい

- 地政学リスクにも注意:欧州・中国・インド等の景況感や政治情勢が、業績に与える影響は小さくない

マツビー

マツビー中期経営計画目標である売上高620億円・営業利益61.7億円(2028年3月期)という目標に達するかが注視するべきポイント。

現状は売上580億・営業利益55.5億(2026年3月期予想) で、年率2~3%程度の上積みが必要。

次の決算で確認していこかね!

過去から学ぶ配当の持続性

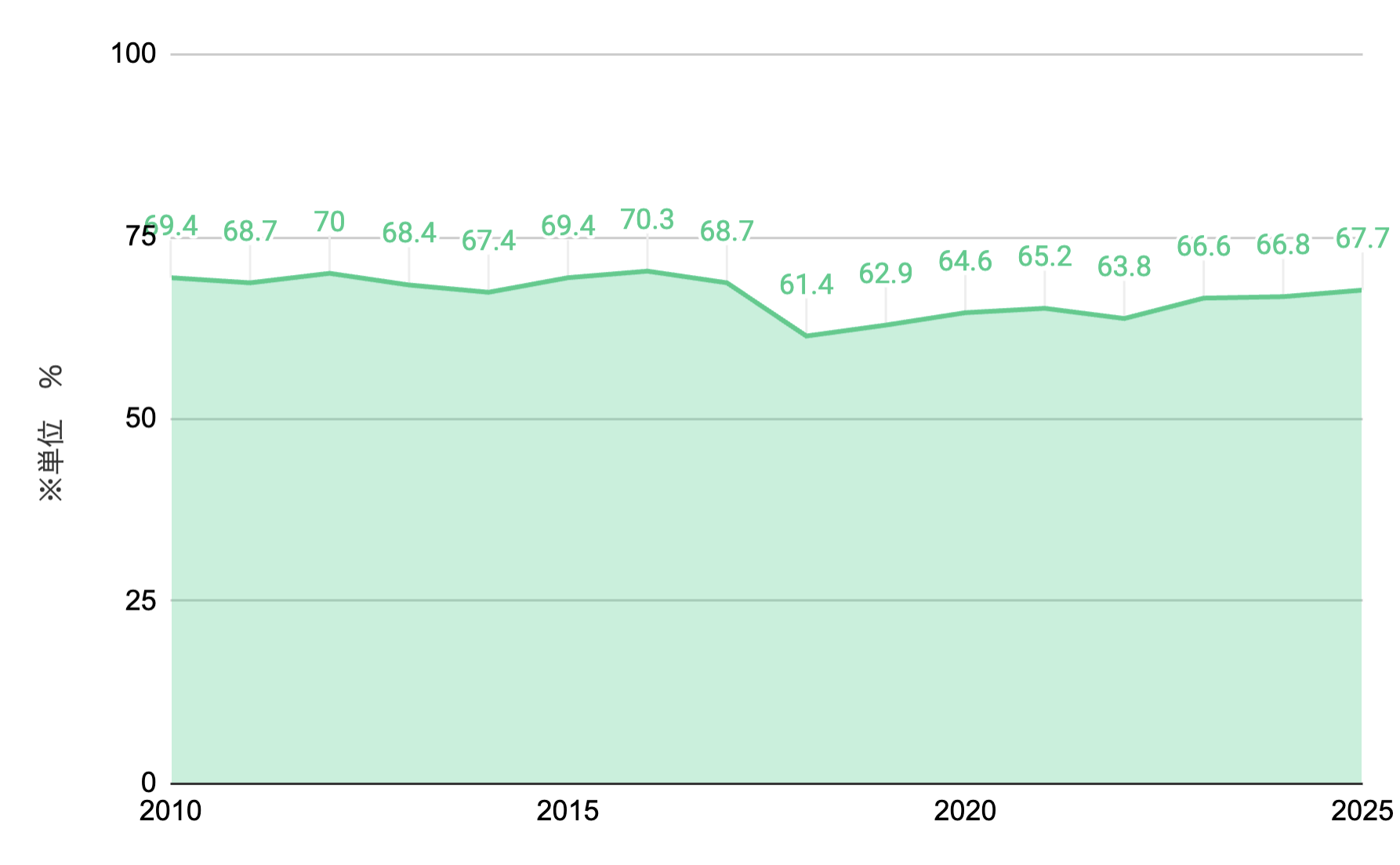

自己資本比率

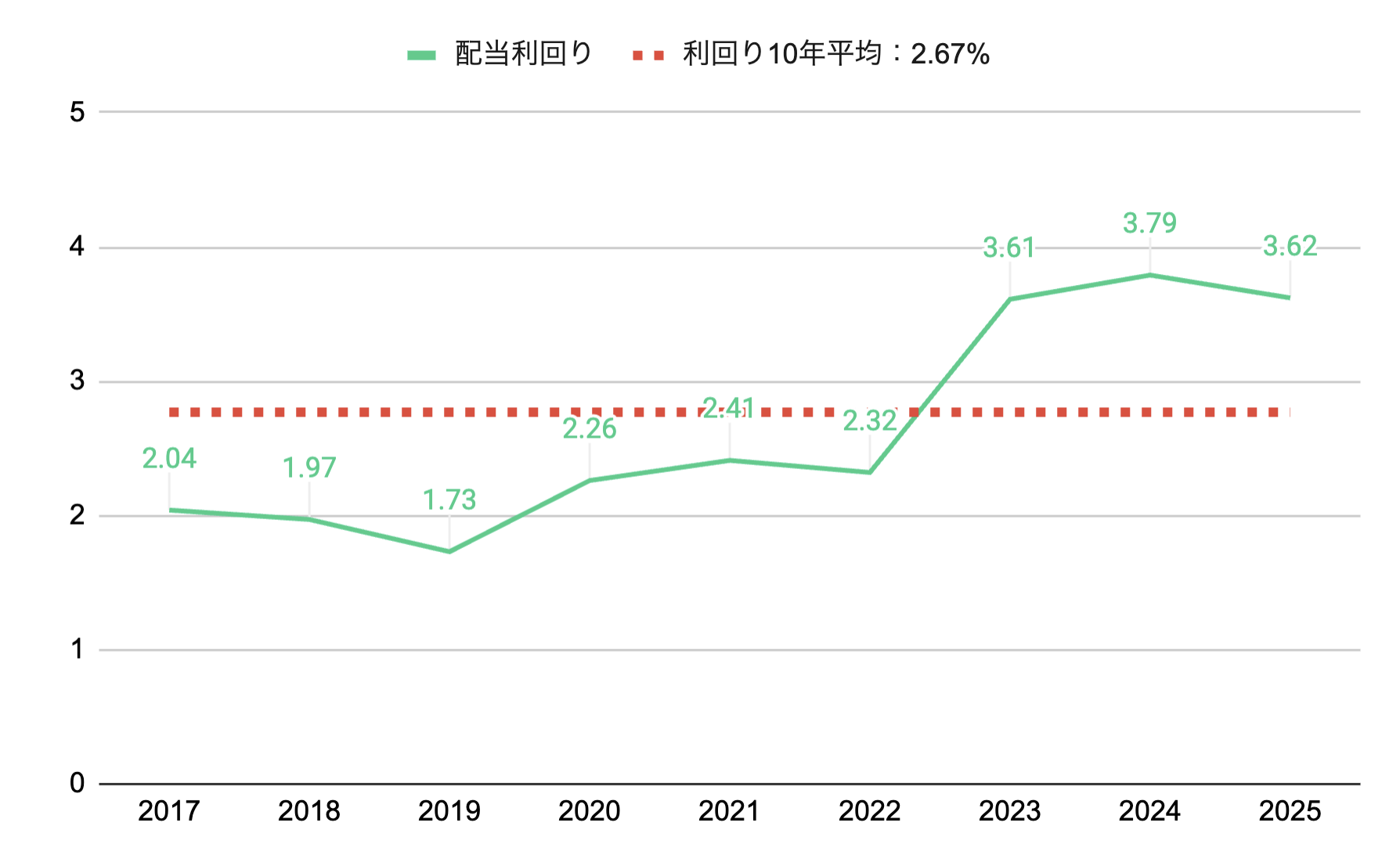

配当利回り

配当の持続性を分析

- 自己資本比率は約67%で、実質無借金経営といえる水準。財務の安全性と余裕度は非常に高い

- 安定配当の実績あり:業績に応じて緩やかな増配を続けており、リーマンショックやコロナ禍でも減配なしで乗り越えた点は高評価

- ただし、直近10年で2回の減配実績があるため、過信は禁物

- 2026年3月期は83円へ増配予定と発表されており、配当方針における方向転換のインパクトは大きい

- 今後、利益成長が伴わずに高配当を維持する場合、配当性向が80%近くに達する懸念があり、持続可能性を注視する必要がある

マツビー景気敏感セクターではあるけど、国内ニッチトップの安定収益とグローバル展開による成長余地を持ってるところは安心材料かと。

それに加えて、配当利回り5%前後という水準は長期投資家にとって非常に魅力的やな。

※このコンテンツは、情報の提供を目的としたものであり、売買の推奨等を目的としたものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定はご自身の判断・責任でお願いいたします。

また、情報の正確性や完全性については十分注意を払っておりますが、万一の損失等については一切の責任を負いかねますのでご了承ください。

関連記事

あわせて読みたい

【つぶやき】6381|アネスト岩田。”25年10月3日統合報告書”の気になる4ポイント

6381|アネスト岩田の統合報告書をチェック!

売上1,000億円を目指す長期ビジョン、83円配当下限の明示、DOE導入による配当安定化など、高配当株投資家に嬉しい材料が盛りだくさん。

創業100周年を“第二創業期”と位置づけ、成長と還元に向けた取り組みに注目です!

コメント