「すでに楽天証券口座でNISAを始めています。これから高配当株投資を始めようと思っていますが、SBI証券口座を開設すべきでしょうか?」

今日はこんなテーマで考えを解説したいと思います😌

さきに結論からスパッと答えたいところですが、実はこの問いには、いくつか整理しておきたいポイントがあるんです。

今回は、その整理しておきたいポイントと、わたし自身の考えもあわせてお伝えしますね。

少しでも悩んでいる方のヒントになれば嬉しいです。

大前提

「SBI証券と楽天証券、どちらが日本の高配当株投資に向いていますか?」

この質問にシンプルに答えるなら──

現時点ではSBI証券の方がオススメです。

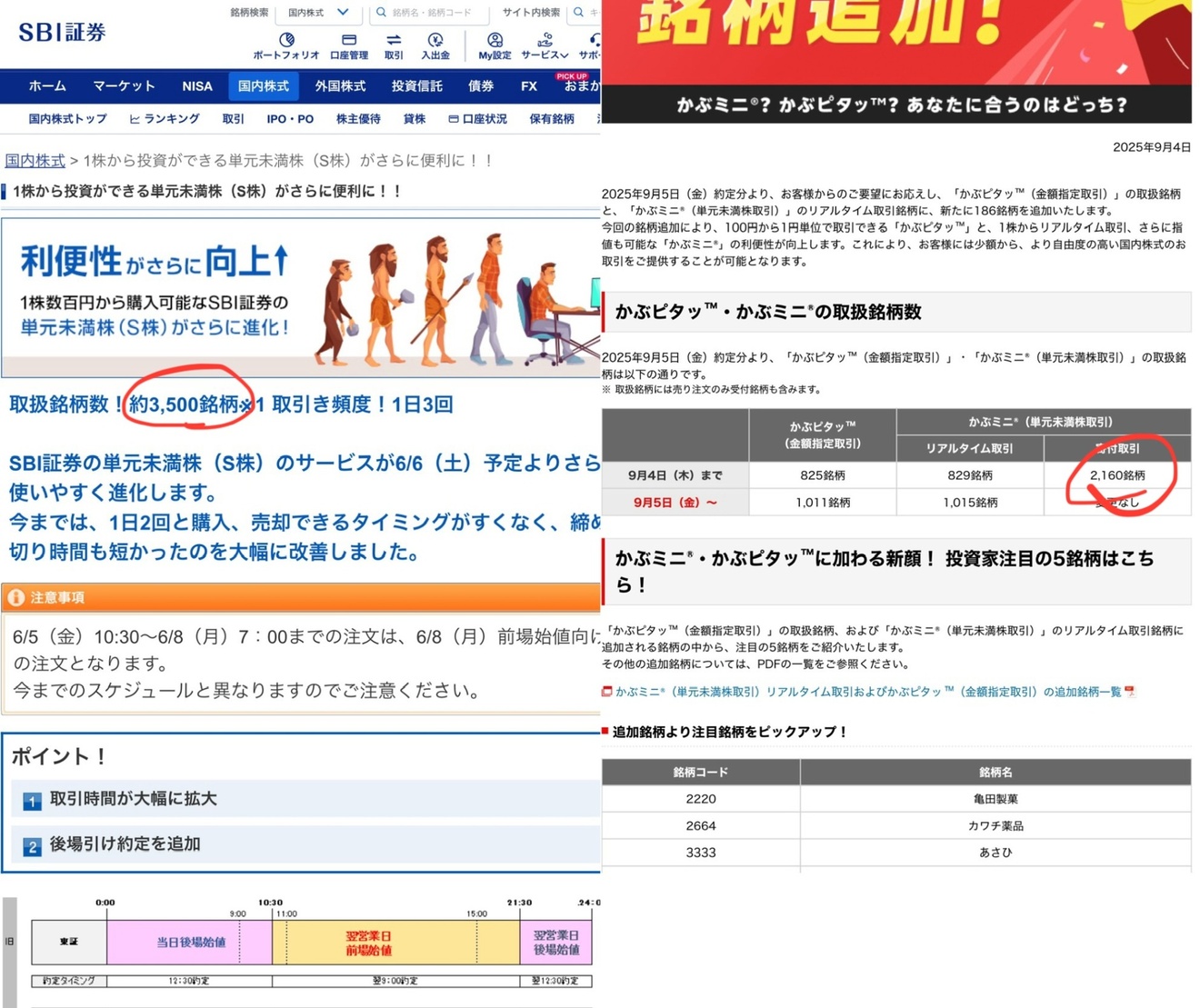

その理由は、「単元未満株(いわゆる1株単位で買える制度)」で取り扱っている銘柄数の違いにあります。

「ちょっと言葉がややこしい🌀」

という方のために、かんたんに説明しますね。

通常、日本の株式は100株単位での購入が基本。

つまり、1株2,000円の株は、20万円を出さないと買えないわけです。

😥「分散投資したいのに、1銘柄にそんな金額出してられない…」

そこで登場するのが「単元未満株取引」という制度。

日本の株式を1株からでも購入できる仕組みです。

1株から買えるとはいえ、「すべての銘柄」が対象というわけではありません。

この取り扱い銘柄数が、SBI証券と楽天証券では大きく違います。

✅ SBI証券:約3,500銘柄

✅ 楽天証券:約2,100銘柄

つまり、

少額で選べる銘柄数が多い

↓

分散しやすい

↓

高配当株投資の土台として優秀

ということで、現時点で日本の高配当株投資ではSBI証券のほうが扱いやすいと考えます。

ここまで読んで、

「よし、じゃあSBI証券一択やな!」

と感じた方もいるかもしれませんが、ちょっと待ってください。

今回のテーマである、

・楽天証券で投資をしていて

・NISA枠をすでに利用していて

・これから高配当株投資を始めようとしている

──という方が考えるべきことはもう少し複雑。

というのもこのケースには 押さえておきたい「3つの論点」 があると考えます。

順番に解説しますね☺️

論点①:高配当株投資でNISA枠を使うべき?使わなくていい?

論点のひとつ目は

「あなたが高配当株投資でNISA枠を使うべきなのかどうか?」

ということ。

すでに楽天証券でNISAを使っている人が高配当株を始めようとしたとき、とれる選択肢はだいたいこの3つ👇️

① 楽天証券のNISA口座をそのまま使う

② SBI証券へNISA口座を移して、そこで高配当株を買う

③ SBI証券を開設し、高配当株は「特定口座」で買う

どの選択がベストかは、あなた自身の「投資の目的」や「資産形成のゴール」によって変わってきます。

・最終的にどれくらいの資産を築きたいのか?

・将来、配当金から毎月いくらのキャッシュフローを得たいのか?

この2つを考えることが、とても大事なんですね。

【具体例】ゴールから逆算する考え方

仮に、ある夫婦がこんな未来を目指していたとしましょう。

・20年後の老後に 3,000万円の資産を築きたい

・夫婦それぞれが 成長投資枠+積立枠 の合計4つの畑を使える

・積立枠を毎月5万円ずつ(夫婦合計10万円)10年間積立し、その後10年間は放置

・年利6%と仮定すると…20年後には 約3,000万円 に到達できます💡

このケースだと、「成長投資枠」を使ってインデックスで資産最大化を目指す必要はありません。

20年後の老後に 3,000万円の資産を築くという目標を達成するための手段が既にあるからです。

むしろ、「積立枠だけでゴール達成できる」なら、成長投資枠を高配当株投資に回す選択肢も出てくるわけですね。

大切なのは「ゴールに対する必要な手段」を選ぶこと。

・今のNISA枠だけで目的が達成できそうか

・配当金というキャッシュフローを、どれくらいの規模で、いつまでに得たいのか

これが明確になると、「楽天証券で続けるのか」「SBIで口座を増やすべきか」といった自分がとるべき判断がしやすくなります。

論点②:楽天証券で高配当株投資を続けていくのは「筋が悪い」のか?

これから高配当株投資を始めようとする人にとって、

「楽天証券って1株買付銘柄少ないけど本当に大丈夫なの?」

「選択肢の多いSBI証券じゃないと不利なんじゃ…?」

といった 不安を感じることもあるかもしれませんね。

ですが、結論を言うと──

楽天証券で高配当株投資、まったく問題ありません。

日本の高配当株投資は、「ETFを買って終わり」というスタイルではありませんね。

自分でコツコツと銘柄を選び、“お弁当パック”のようにポートフォリオを詰めていく投資です。

下記の記事でも解説していますが、

その具材として、だいたい80銘柄くらい揃えられれば、ひとまず完成形に近づくとわたしは考えていますます。

もちろん、もっと銘柄を増やしたり、構成比を変えたりと、育てていく楽しさもありますが…。

楽天証券の対応銘柄数は、すでに2,000社以上

改めて整理すると──

楽天証券の「かぶミニ」で買える銘柄数は約2,100社(記事執筆時点)。

サービス開始当初から比べても、着実に増加傾向にあります。

この中から、「金のタマゴを産むニワトリ」を80銘柄見つけるのは、十分可能です。

銘柄数が多い分に越したことはないという前提はあるものの、すでに楽天証券にはその土台が十分あるとわたしは考えます。

楽天証券だからといって不利になるわけではありません。

論点③: 紹介された銘柄が購入できない問題をどう考えるか

「楽天証券でも高配当株投資はできるって言うけど、紹介された銘柄が買えないときがあるんだよね…」

こう考える人も少なくないはずです。

たしかに、楽天証券では銘柄が一部買付できないのは事実です。

でも、ここで少し立ち止まって考えてみてほしいのは、

高配当株投資って、いずれ絶対に自分の力で歩んでいかなければならない投資スタイルだということ。

本来のスタートラインは、

・自分で銘柄を選んで

・自分のタイミングで買い付けて

・自分のポートフォリオを育てていく

──この繰り返しです。

紹介された銘柄は最初の足がかりにすぎず、いずれは自分自身の力で銘柄を探し、入れ替え、管理していく必要があるんです。

つまり、買えない銘柄があるのは「練習のチャンス」

仮に楽天証券で、紹介されている2〜3銘柄が買えなかったとします。

それは「失敗」ではなくて、「代わりの銘柄を自分で探してみる練習チャンス」だと考えるくらいが丁度いいでしょう。

投資の世界は、他人任せにできない世界です。

だからこそ面白いし、だからこそ一歩ずつ経験を積むことが大切なんです。

論点を整理するには「ゴールの明確化」がカギ

ここまで読んでいただくと、なんとなく見えてきたかもしれませんね。

結局のところ──

「すでに楽天証券口座でNISAを始めています。これから高配当株投資を始めようと思っていますが、SBI証券口座を開設すべきでしょうか?」

この答えを決めるのは「あなたの投資目的」次第。

だからこそ、まずやるべきは「ゴールを数字でハッキリさせること」。

たとえば、こんな感じで考えてみてはいかがでしょうか?

高配当株投資、プランの立て方

✓将来の目標:15年後に毎月3万円の配当金を得たい

✓増配率の前提:年7%の平均増配を想定

✓必要な原資:約330万円の投資で達成できそう

この目標に向けて「80銘柄に分散して投資したい」と考えるなら…

・1銘柄あたりの構成比率は 1.25%(=100% ÷ 80銘柄)

・330万円 × 1.25% = 約4万円/1銘柄

つまり、仮に「楽天証券では買えない銘柄」があったとしても、それは 4万円分どこに投資しようか? の話なんですね。

判断基準は「その4万円のために、どこまで動くか?」

・この4万円のために、新たに証券口座を開設すべきか?

・この4万円のために、NISA口座の移管手続きまでするべきか?

ここで考えてほしいのは、その行動が「ゴール達成」にどれほど影響を与えるのか?ということです。

もちろん、

「一銘柄も妥協したくない!」

という人は、

・SBI証券特定口座で運用する

・SBI証券にNISAを移管する

なんて選択肢もありだと思います。

でも、もし面倒な手続きにストレスを感じるなら、

「このままで良し」と割り切って、別の銘柄を選んで進むのも十分アリだと思います。

ゴールから逆算すれば、判断にブレがなくなります。

感情で右往左往せずに、

「自分はどこに向かっているのか?」を軸に判断する。

それが、高配当株投資を長く続けていくための安定したスタンスになりますよ😊

まとめ:ぼくが家族や友人にアドバイスするなら

もしも、わたしの大切な家族や友人がこのテーマで悩んでいたら──

「楽天証券の口座でも、十分に高配当株投資はやっていけるよ」と伝えます。

もちろん、SBI証券のほうが対応銘柄が多くて使い勝手がいいのは事実です。

けれど、高配当株投資の目的って、「どこの証券会社を使うか」ではなくて、どれだけ着実に配当金を育てていけるかにありますよね。

楽天証券で買えない銘柄があったとしても、

そこは「代わりの銘柄を探してみっか」くらいのモチベーションでいいと思います☺️

楽天証券でも2,000社を超える選択肢があれば、分散に必要な銘柄数は充分に確保できますからね。

大切なのは、「いつまでに、いくらの配当金がほしいのか?」というゴールを明確にすること。

そのうえで、「どんな証券口座の形が、自分にとってシンプルで続けやすいか」を考えてみると、

案外、今のままでも十分なんだと気づけるかもしれません。

焦らず、でも立ち止まらず。

そんなふうに、配当金との時間を育てていくのが1番だと思います!

コメント