パラベッドのTOB(株式公開買付)が発表されましたね。

今回の特徴は、

・創業者が中心となって経営を続けたい

・経営陣が自分でお金を出して株を買い取る

・そのうえで株式市場から上場廃止にする

──こういった流れになります。

「配当金も無配にする」との発表も出ました。

配当金という形ではなく「株を買い取る」という形で株主還元をすることを判断しているようです。

今回はさらに一歩踏み込んで、

「投資家としてどんな還元を受け取ったことになるのか?」

という視点で記事をまとめました。

発表された日の前提を振り返る

まずはスタート地点を押さえましょう。

パラベッドのTOBが発表された日の終値は、株価は 2,671円。

配当は 97円 でした。

パラベッドの過去10年の増配率は11.2%。

単純平均増配率も計算してみましたが13%と高く、今後も増配が期待できそうだなと感じますね💡

配当だけで元を取るには?

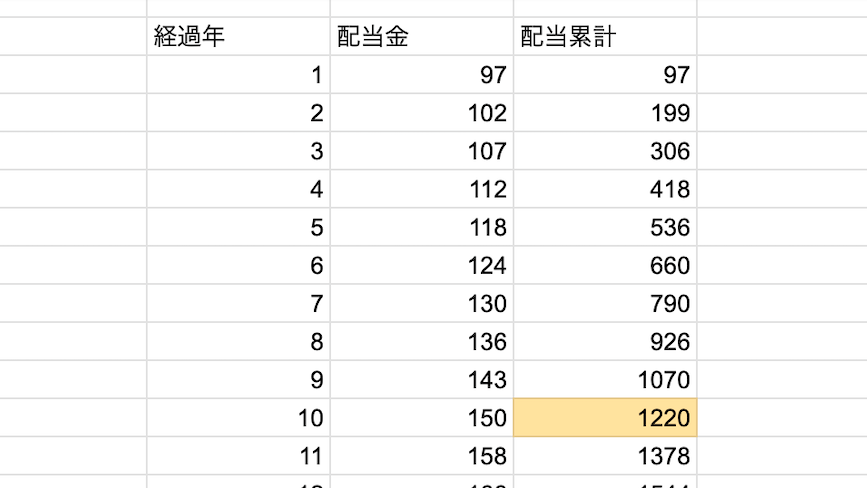

ではもし、株価2,500円で買って、ひたすら配当を受け取り続けていたらどうなっていたか?

ここからは 今後の増配率が5%だったと仮定 して計算してみましょう。

表でまとめるとこんな感じ。

計算上は 17年目で元本(投資額2,500円)を回収できるペースでした。

つまり18年目以降は、「元本回収済み+配当はすべて利益」という状態です。

ん〜、これが高配当株投資の醍醐味ですね😁

TOB価格「3,530円」が意味すること

そして今回のTOBでは、3,530円で株を買い取るという提案が出ましたね。

2,500円で買った株が、3,530円で売れるということは

• 買値:2,500円

• 売値:3,530円

• 差額:1,030円

• 含み益:+41%

ということ。

この「差額1,030円」という金額を配当金として考えたらどうなるのか?

さきほどの「増配率5%」の仮定を当てはめて考えてみました。

ざっくり10年分の配当に相当します!

つまり?

整理すると、今回のTOBで売却した場合、投資家が受け取るリターンはこんなイメージになります。

• 本来、配当だけで元本を回収するには 17年 必要だった

• そこに今回のTOB差額(1,075円=配当約10年分)が上乗せされた

合わせて、27年分のリターンを一気に受け取ったのと同じようなインパクトになるわけです。

配当の前倒しではない

ここで誤解しやすいのが、TOB=配当の前倒しという捉え方。

厳密にはそうではありません。

あくまで投資家目線で分かりやすく例えるなら、今回のTOBは

「将来27年かけてもらうはずだったリターンを、一気にまとめて受け取った」

──そんな状態に近いと考えると理解しやすいと思います。

会社から見れば「経営の主導権を握りたい」という判断。

株主からすれば「長い時間をかけて得るはずだった果実を前倒しでもらう」形になったわけです。

ボーナスに例えると分かりやすいかもしれません。

本来は毎月のお給料(=配当)で少しずつ受け取る予定だったのに、ある日突然「じゃあ今まとめて27年分払います!」と言われたイメージですかね。

注意すべき3つのポイント

ただし、この「27年分プレゼント」という見方には注意点があります。

①時間価値を考慮していない

将来もらう1万円と、今もらう1万円は価値が違います。そして今回の単純計算は割引率を考慮していません。

②増配が前提の仮定

もし将来、増配が鈍化したり減配が起きれば、シナリオは大きく変わりますからね。

③TOBはあくまで「売却」

高配当株投資の本来の目的は「長期保有で配当を積み上げること」です。TOBは配当を先取りする手段ではなく、あくまで「出口が訪れただけ」だということを忘れてはいけません。

まとめ:今回の学び

今回のパラベッドTOBからわたしが感じたことは、次の3点。

①高配当株投資の基本はやはり「配当を積み上げていくシナリオ」で考えること

今回のようにTOBという出口が用意されるケースは特殊であって、原則は「長く保有して配当を受け取り続ける」ことが王道ですね。

高配当株投資をするのであれば、配当金のシナリオで全体像を見ることが大事です。

②分散の大切さ

もし1銘柄に集中投資していたら、偶然の出口を迎えてしまうリスクがあります。

分散しておけばTOBで売却することになってもポートフォリオ全体でバランスが取れます。

改めて「分散はリスク管理の基本」だと感じました。

③タイミング投資の難しさと重要性。

TOBは「いつ来るか分からない出口」です。

市場は未来を予測できません。

だからこそこのタイミング投資の性質の難しさを感じました。

芝浦電子のTOBとはまた違った学びがありましたし、こうしたケースに触れることで、より高配当株投資家としての考え方が鍛えられると思います😊

コメント