11月7日にサンゲツ(8130)の決算短信が発表されましたね。

決算短信というのは、企業の「今」の速報レポートみたいな感じ。

どんな内容だったか噛み砕いて見ていきましょう😊

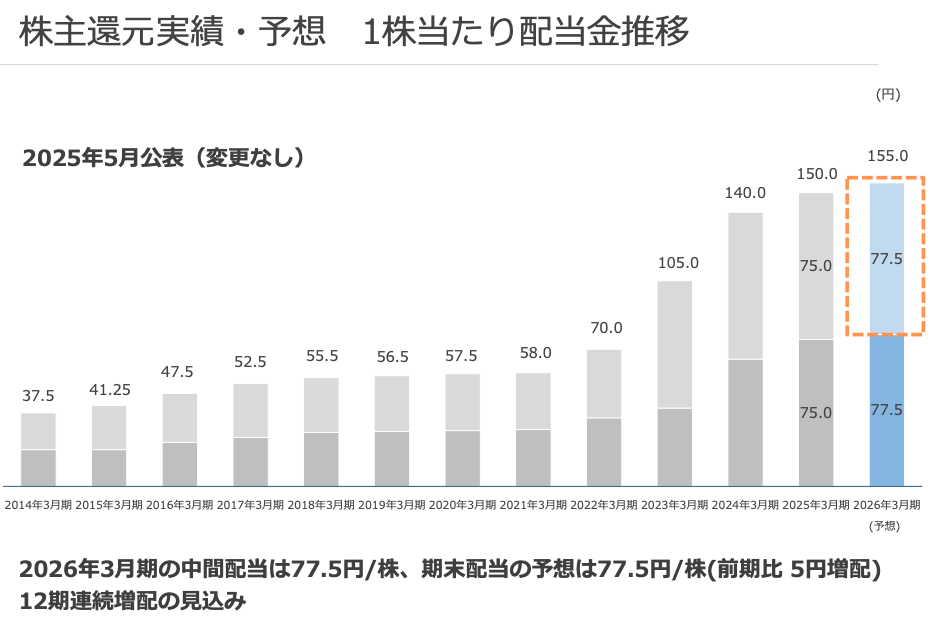

予定どおりの増配予想

まず一番気になるところは配当金の動き。

結論から言うと、26年3月期は155円の増配予想に変更なし!

これで12期連続増配の見込み。

公式予想どおりではありますが、しっかりと増配を継続してくれるのはうれしいですな😊

出典:2026年3月期 第2四半期(中間期)決算補足説明資料|サンゲツ

配当性向・DOEは依然として高め

あいかわらず、配当性向・DOEの数値目標の記載はありません。

年間130円を下限配当と明言している点は変わらずですね。

今回の短信データから推定すると、

稼いだお金の大部分を、株主に還元している状態ですね。

一般的な成長企業では配当性向30〜50%が多いので、サンゲツの70%前後は高めです。

「安定還元志向」を打ち出している一方で、持続性のチェックは欠かせないポイントですね🤔

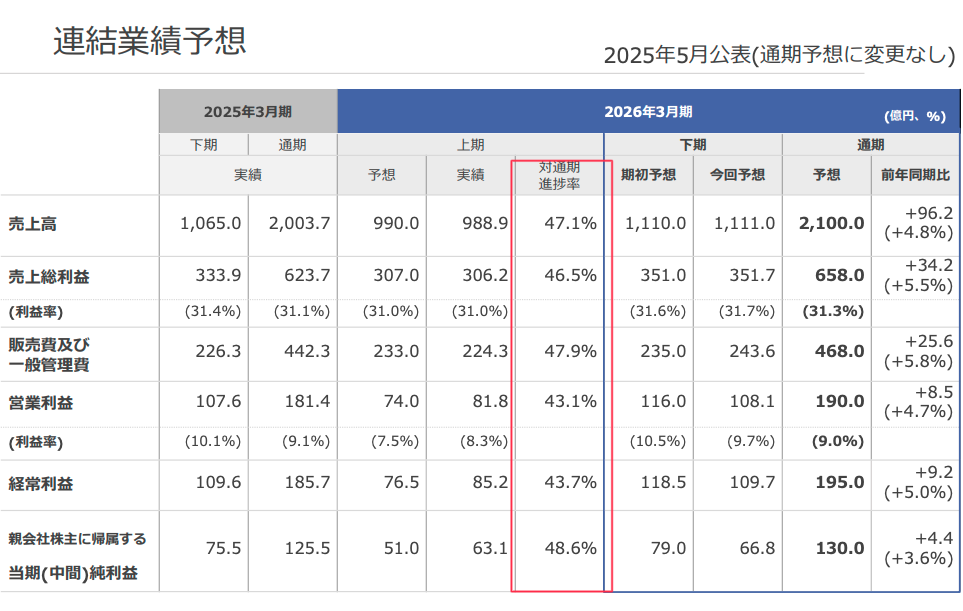

中期経営計画目標は達成できる?

サンゲツが掲げる2026年3月期までの中期経営計画では、次の2つが主要目標。

- 売上高:2,100億円

- 営業利益:190億円

去年までのペースは順調でした。

今年は最終年度!

進捗はどうなっているのか見ていきましょう😊

今んところの(2025年4月〜9月)実績はこんな感じ。

出典:2026年3月期 第2四半期(中間期)決算補足説明資料|サンゲツ

売上はほぼ予想どおり、営業利益は想定を上回る進捗といった感じですね。

サンゲツは年度後半(10〜3月)が繁忙期です。

通期で目標達成は十分射程圏内ではないでしょうかね。

「堅実に積み上げている」という印象を受けます😊

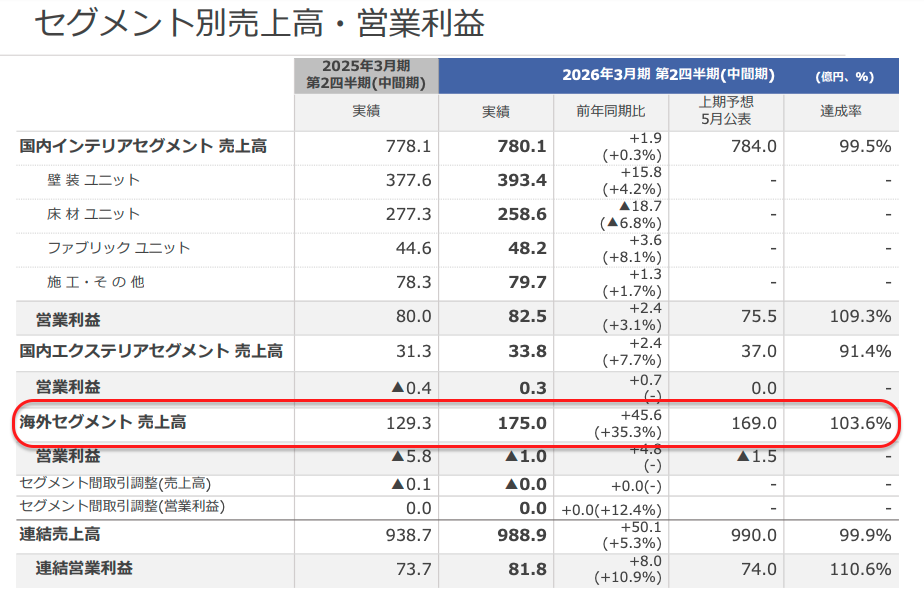

海外売上、黒字目前か?

海外セグメントの売上は前年同期比で +35.3% と過去最高を更新。

営業利益も改善し、赤字幅が大幅縮小 → 黒字圏目前のところまできています。

出典:2026年3月期 第2四半期(中間期)決算補足説明資料|サンゲツ

とはいえ、現状の要因には「円安メリット」が含まれています。

北米事業の業績は為替の影響を強く受ける構造なので、今後も為替リスクには注意が必要です。

今後の注目ポイントですね😊

今後の注目ポイント

国内市場では、短信内でも言及されているとおり、「住宅市場の低迷」や「建設基準法改正の影響」が続いています。

サンゲツとしては、成長の柱を海外へ移す動きが見えますが、まだ「定着に向けた段階」といった印象ですね。

順調に黒字化が進めば理想的ですが、そうでない場合の変化も敏感にキャッチしていきたいところ。

今後の決算では、

- 国内売上の前年同月比

- 海外売上の前年同月比

この2点を重点的にチェックしていきたいですね😊

まとめ:中期計画の折り返し点。進捗は堅実

サンゲツは中期経営計画の最終年度に向けて、折り返し地点に入りました。

今回の短信を見る限りは、「堅実な進捗」という評価かなと。

売上高は過去最高を更新、海外事業も北米・ASEANの回復が進んでいます。

長年の課題だった海外セグメントも、ようやく収益化が視野に入ってきましたね。

一方で、配当性向70%前後・DOE約8%という水準はやや高め。

潤沢なキャッシュを持ちながらも、今後もこの水準を維持できるかは注目ポイントです。

堅実さの裏にある「慎重な経営」と「海外の成長トレンド」。

この両面を意識しながら、引き続きウォッチしていきたいですね😊

以上!

コメント