予想配当利回り:5.17% (2025年10月17日時点)

景気敏感株 ディフェンシブ株

企業概要と配当の基本情報

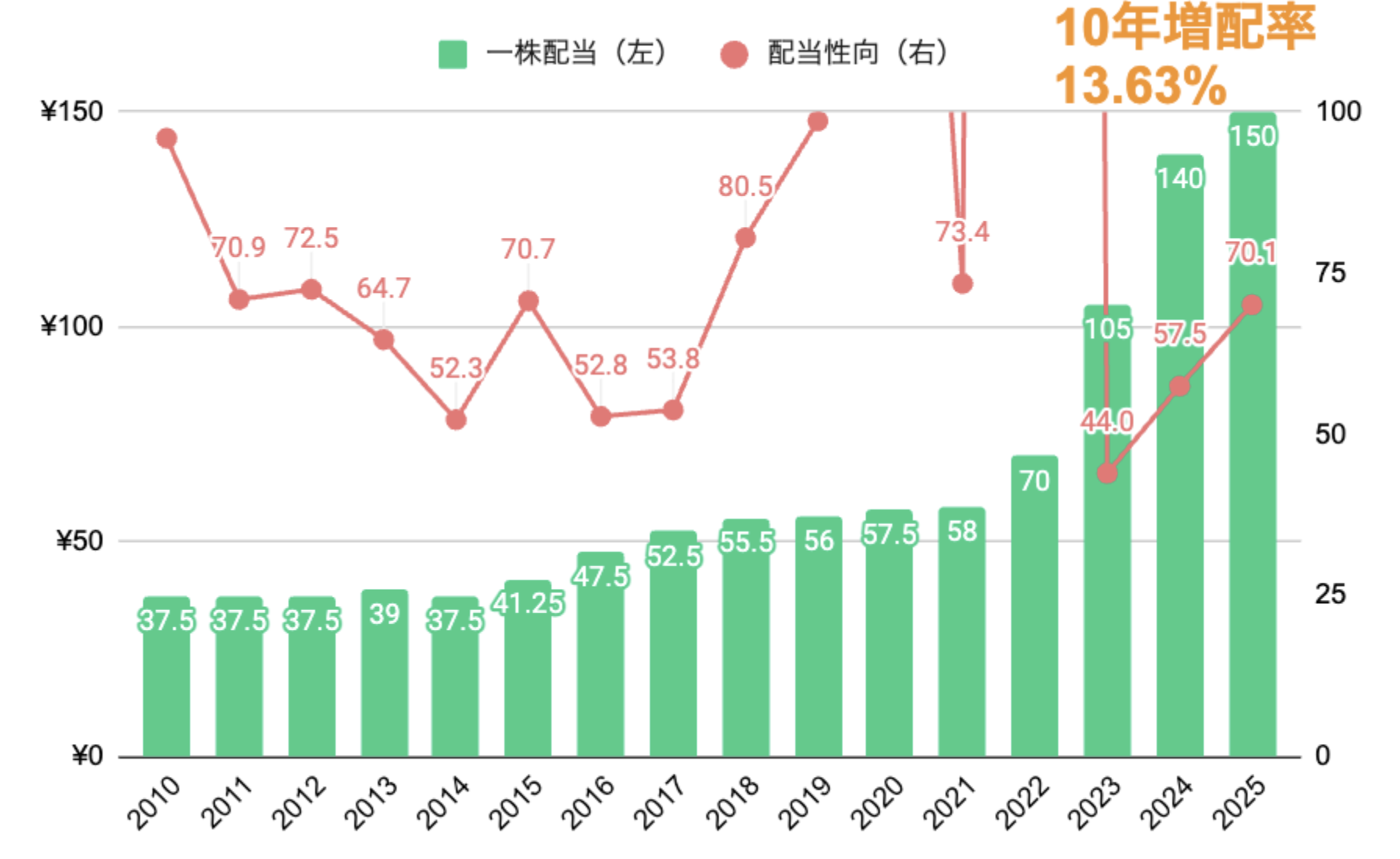

一株配当と配当性向の推移

会社概要

- インテリア内装材の専門商社で業界最大手。

- 壁紙では国内トップシェア(50%)を誇り、カーテンや床材なども販売している。

- 住宅やオフィスの新築・改装需要に支えられた事業構造。

- 1849年に山月堂として創業。170年を超える歴史を持つ老舗企業。

強みポイント

- 業界トップの安定企業。ブランド力と幅広い取引先で収益が安定。

- 借金に頼らない健全経営。有利子負債比率は5.4%と非常に低い水準。

- 株主還元に前向き。11期連続で増配し、配当金の下限を130円と明言。

- キャッシュフローは40年以上黒字。利益が落ちても本業でしっかりお金を生み出している。

- 海外展開で成長を狙う。アメリカの壁紙メーカー(Koroseal社)を買収し、海外売上を拡大中。

株価は割安?割高?主要指標で考察

株価推移

(出典:Yahoo!ファイナンス|25年10月17日終値)

EPS(1株当たり純利益)

マツビー

マツビー会社の中期計画では、来期(2026年3月期)の純利益を130億円にするって目標が出とる。

今年(2025年)は125億円くらいだったから、ざっくり3%くらいの成長を見込んどる感じやね。

今の株価は、成長スピードのわりにはちょっと割高気味。

だけど実際には計画よりも利益を伸ばすチャンスもありそう。

個人的には全体的に見て、株価は「妥当〜やや高め」くらいの印象やな!

お金の流れと財務の強さをチェック!

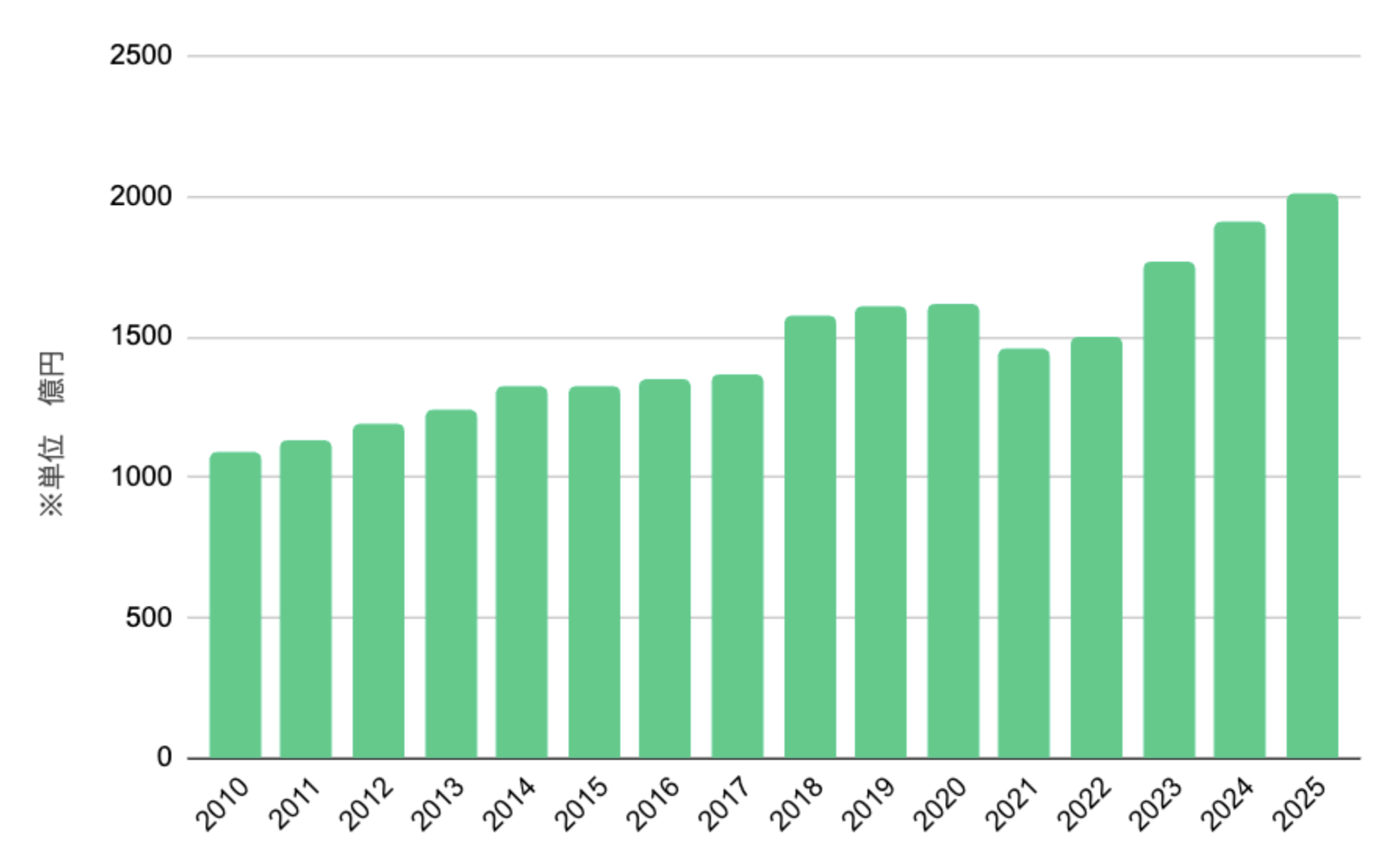

売上高

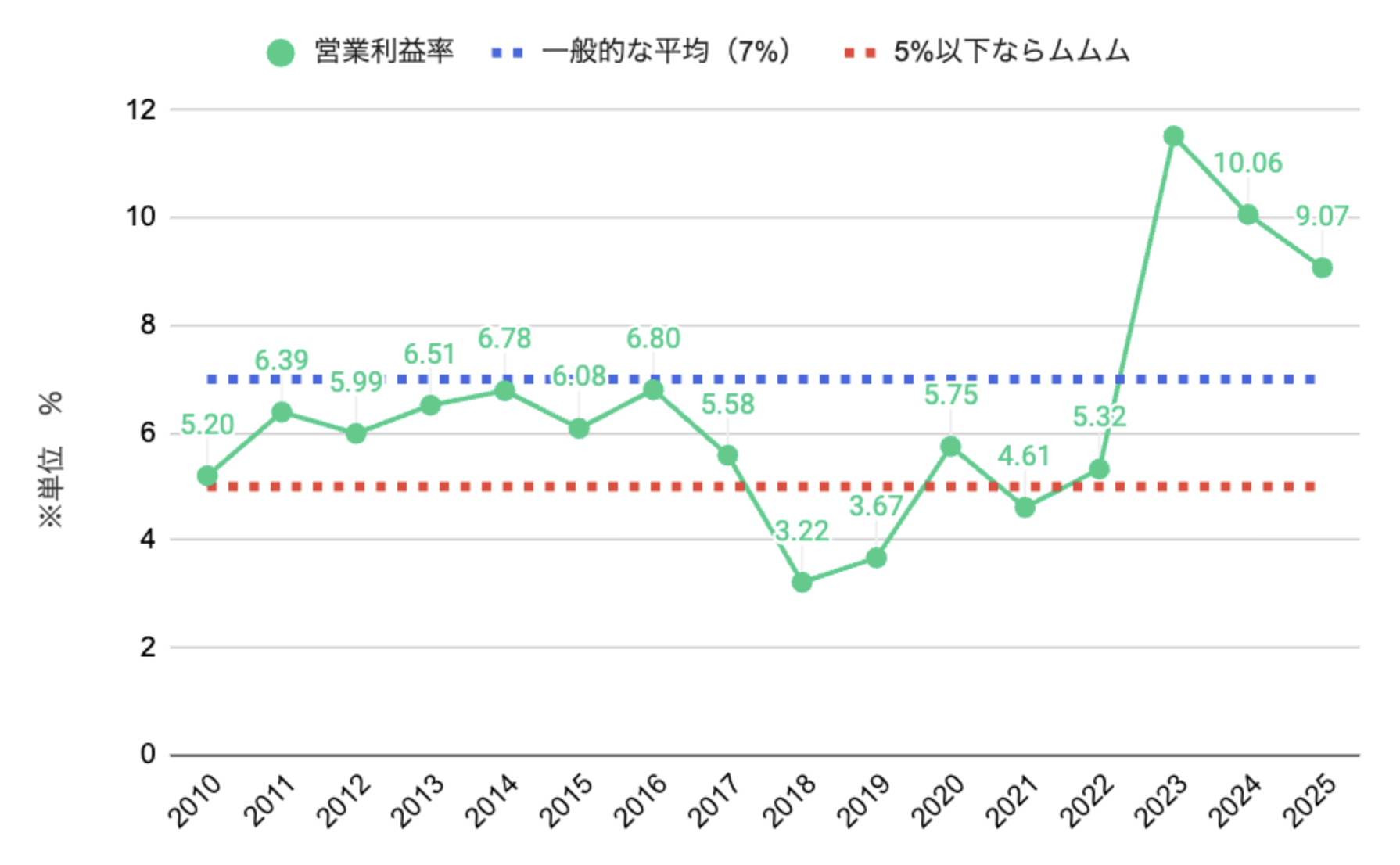

営業利益率

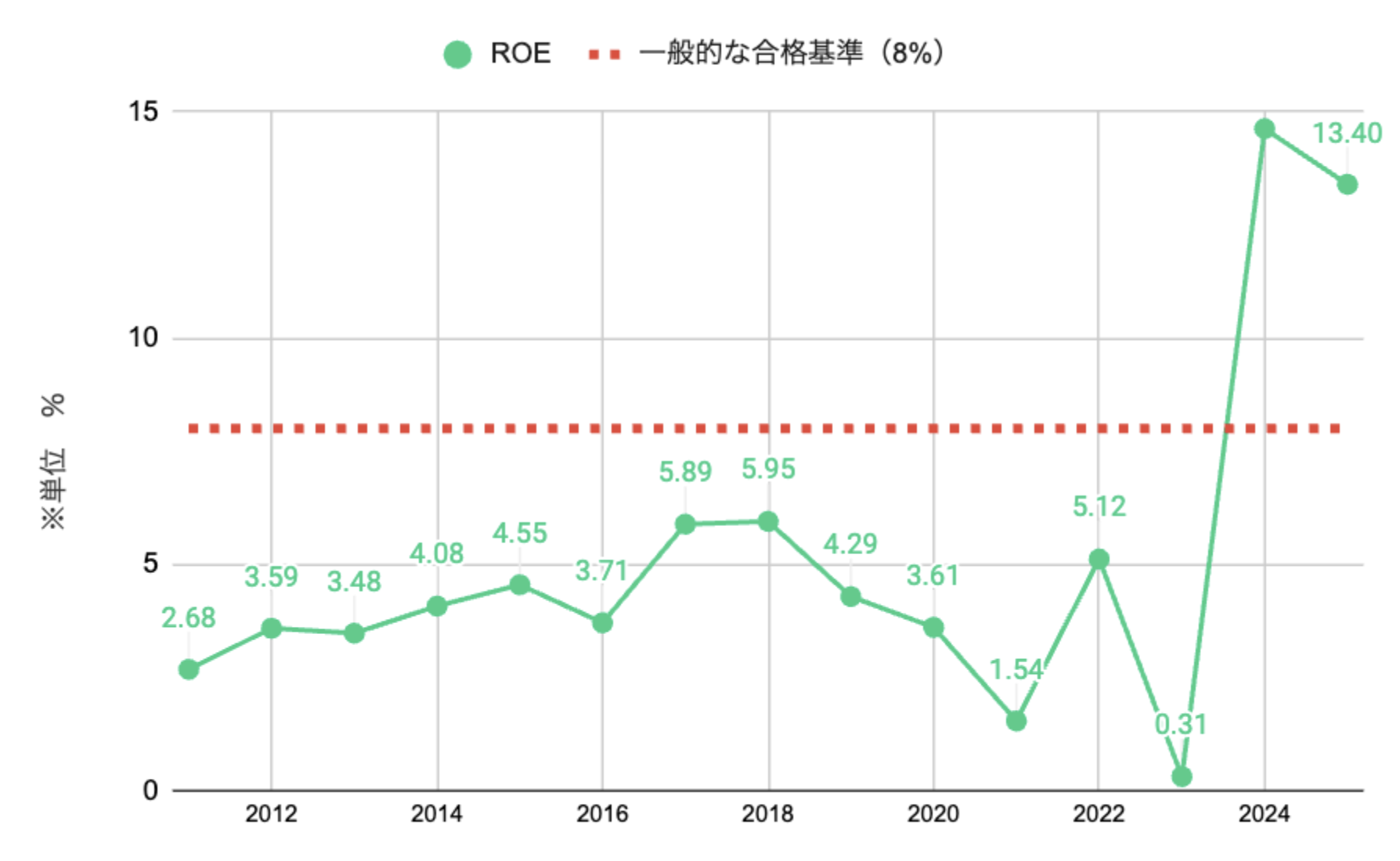

ROE

業績メモ

- 売上高は緩やかながら着実に拡大。コロナで一時落ち込んだものの、過去最高の売上規模更新中

- 営業利益率は2018年の米国子会社買収時に落ち込んだが、その後収益体質は一段階向上。営業CFはマイナスに転落した年なし

- 自己株買いによる資本圧縮効果で収益性はアップ。中期計画目標は11.5%。

マツビー会社自体はもう成熟企業って呼ばれる段階にあるけど、

それでも売上が過去最高を更新中なんはすごいことやね。

最近は利益率(もうけの割合)も上がってきてて、

だんだんと“稼ぐ力の強い会社”に変わってきとる印象ばい。

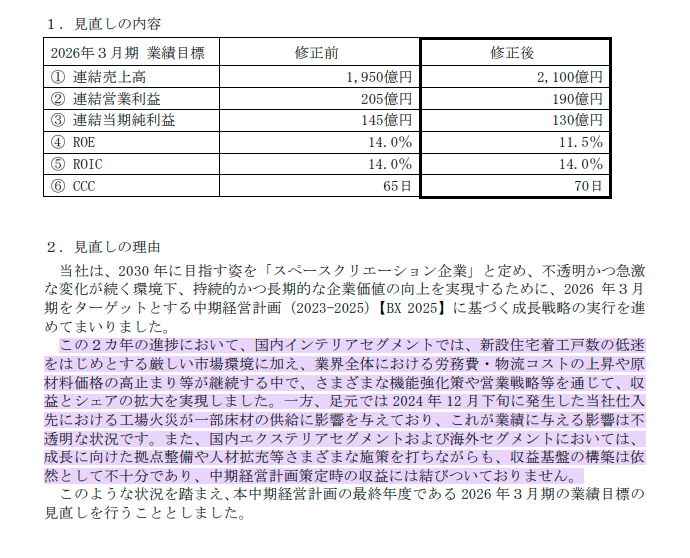

今の中期経営計画では、2026年3月期に売上2,100億円・営業利益190億円を目標にしとるけど、

すでに2025年3月期で売上2,003億円・営業利益181億円まで到達。

つまり目標まであと少しってところまで来とる。

計画どおりに結果を出してるのは、経営がしっかりしてる証拠や!

懸念事項

- 住宅市場への依存。主力の内装・インテリア事業は、不動産の動きに大きく影響を受ける。

- 景気に左右されやすい。不動産は景気が悪くなるとすぐに冷え込むため、その影響で業績も下がりやすい。

- 新規事業の採算性。海外事業はまだ利益が小さく、投資コストに見合う成果を出せるかが課題。

- コスト上昇リスク。原材料や人件費の高騰が続いており、利益を圧迫する要因になっている。

マツビー

マツビー今後は国内の需要の動きに注目かな。

中期経営計画も順調に進んどるけん、

これからどんな成長を描いていくのかが見どころやね!

それともうひとつ注目したいのが海外事業の黒字化。

ここがしっかり利益に貢献してくれば、

会社全体の成長スピードがもう一段上がる可能性があるな。

中期経営計画の目標見直しに関するお知らせ(25年5月14日)|サンゲツ

過去から学ぶ配当の持続性

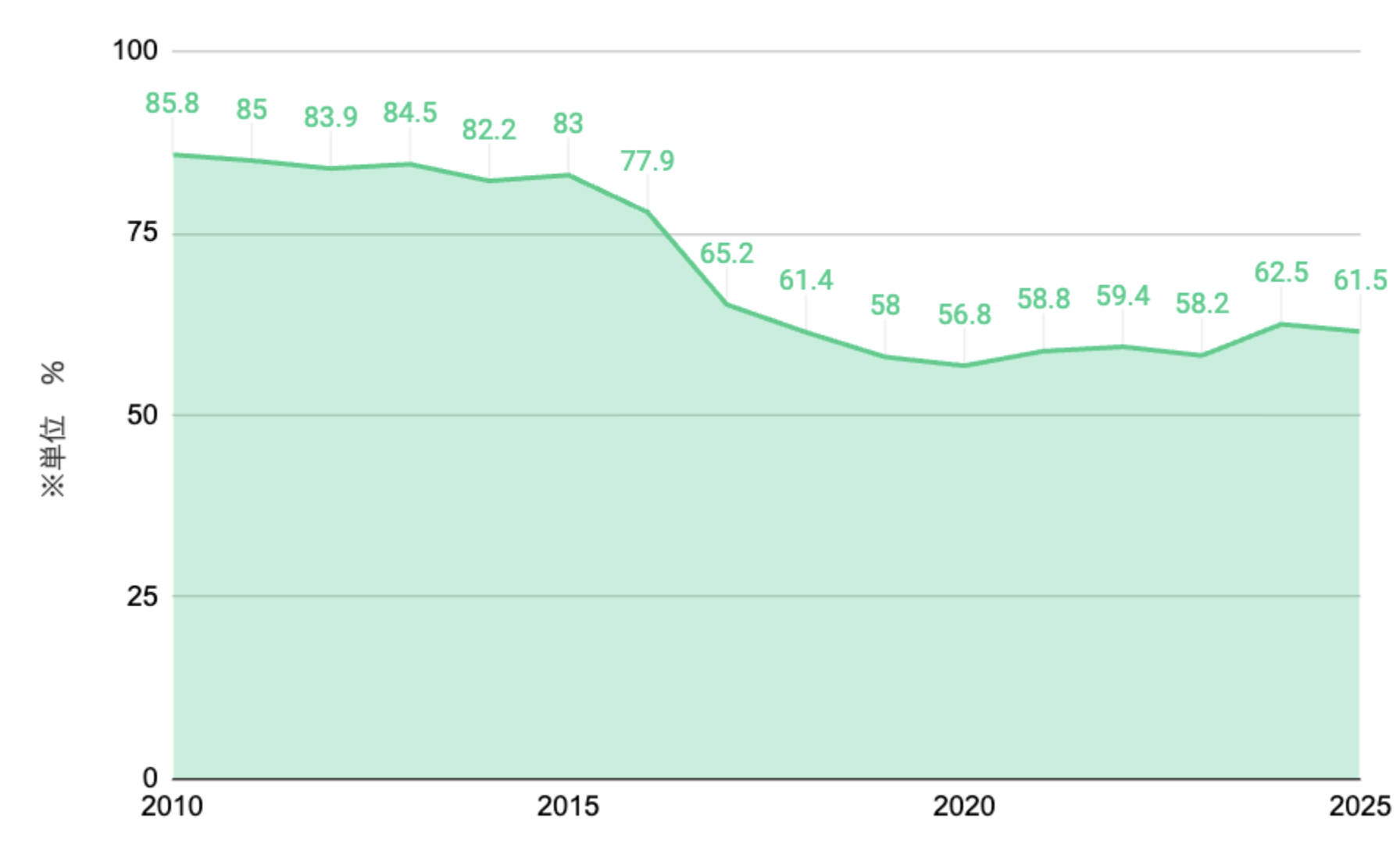

自己資本比率

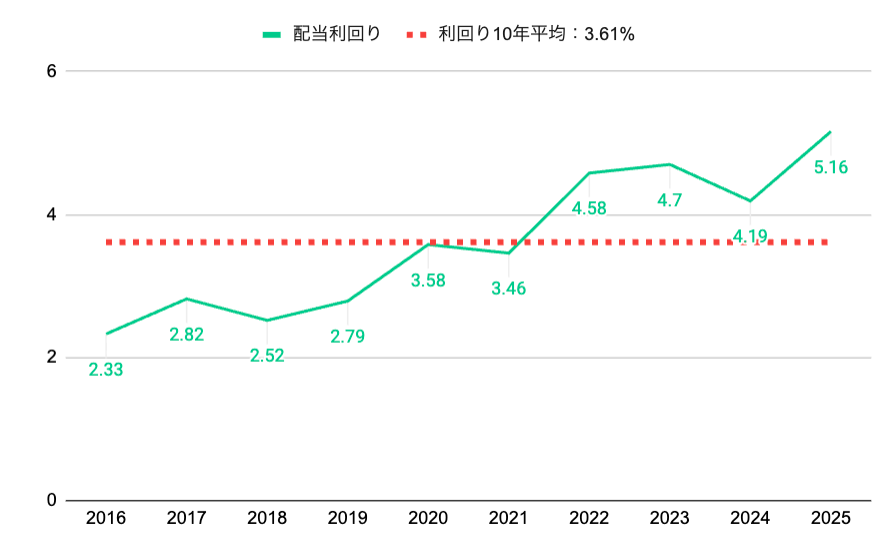

配当利回り

配当の持続性を分析

- 利回り上昇中。株価が大きく下がったわけではないが、積極的な増配により配当利回りは上昇傾向。

- 配当金は倍増。2020年以降だけで配当金は2倍以上に増えており、株主還元の強化が続いている。

- 利益が伸びた時の還元姿勢は高評価。好調な時期にしっかり株主へ還元している点はプラス要素。

- 配当性向は高め(約70%)。利益が伸び悩む局面では、増配余地が限られる懸念もある。

- 財務は健全。自己資本比率が高く、有利子負債が少ないため、保守的で安定した財務体質。

マツビーサンゲツは年間130円を下限配当として明言しとるけど、実は配当性向やDOEといった数値目標は出していないんばい。

つまり、“金額の目安”はあるけど、“基準の裏付け”がまだ見えにくい。

利益や財務の状況次第で配当を柔軟に動かす可能性もあるけん、

その点は少し注意して見ておきたいポイントやね

※このコンテンツは、情報の提供を目的としたものであり、売買の推奨等を目的としたものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定はご自身の判断・責任でお願いいたします。

また、情報の正確性や完全性については十分注意を払っておりますが、万一の損失等については一切の責任を負いかねますのでご了承ください。

コメント