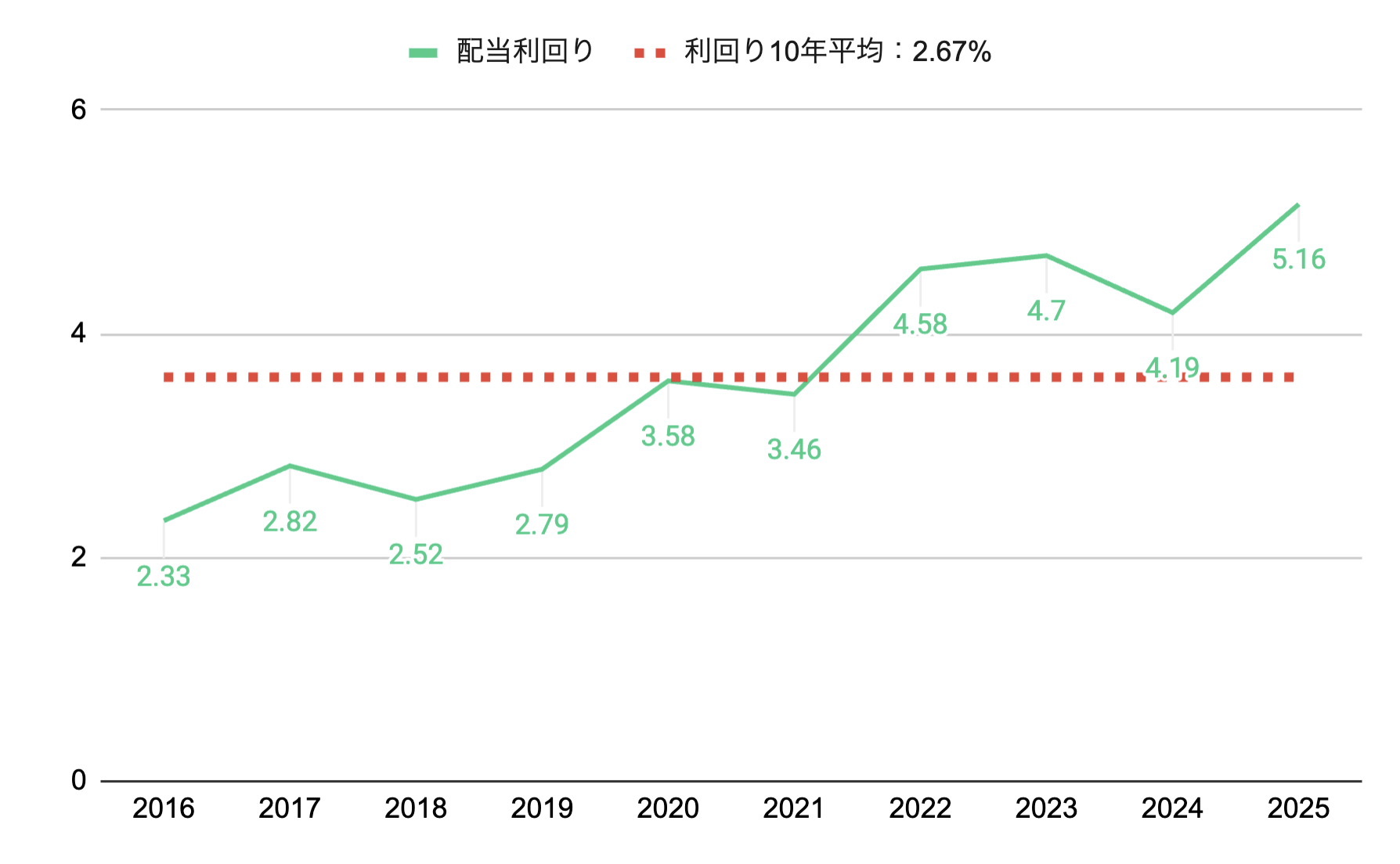

予想配当利回り:5.24% (2025年10月10日時点)

景気敏感株 ディフェンシブ株

企業概要と配当の基本情報

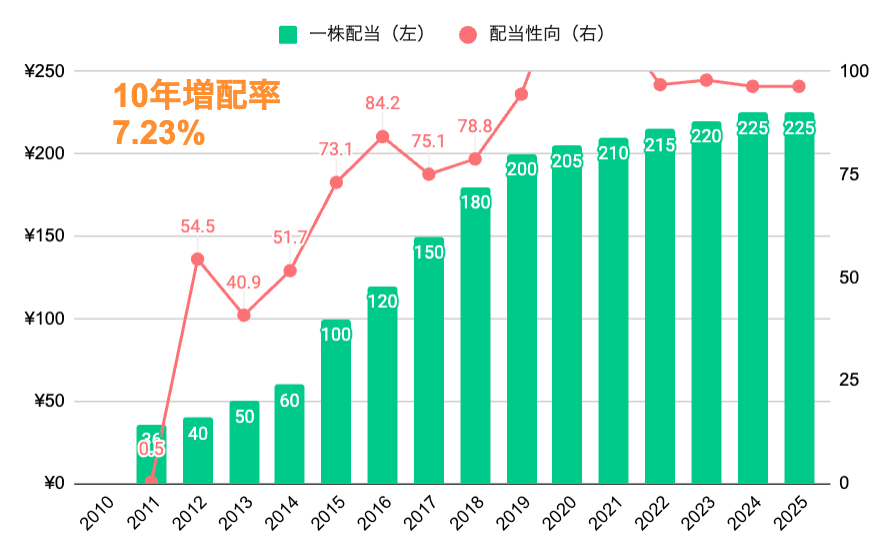

一株配当と配当性向の推移

会社概要

- 化粧品事業が主力

- 医薬品・食品事業も展開(眠眠打破、南天のど飴など)

- 1964年創業/2011年にHD化して上場

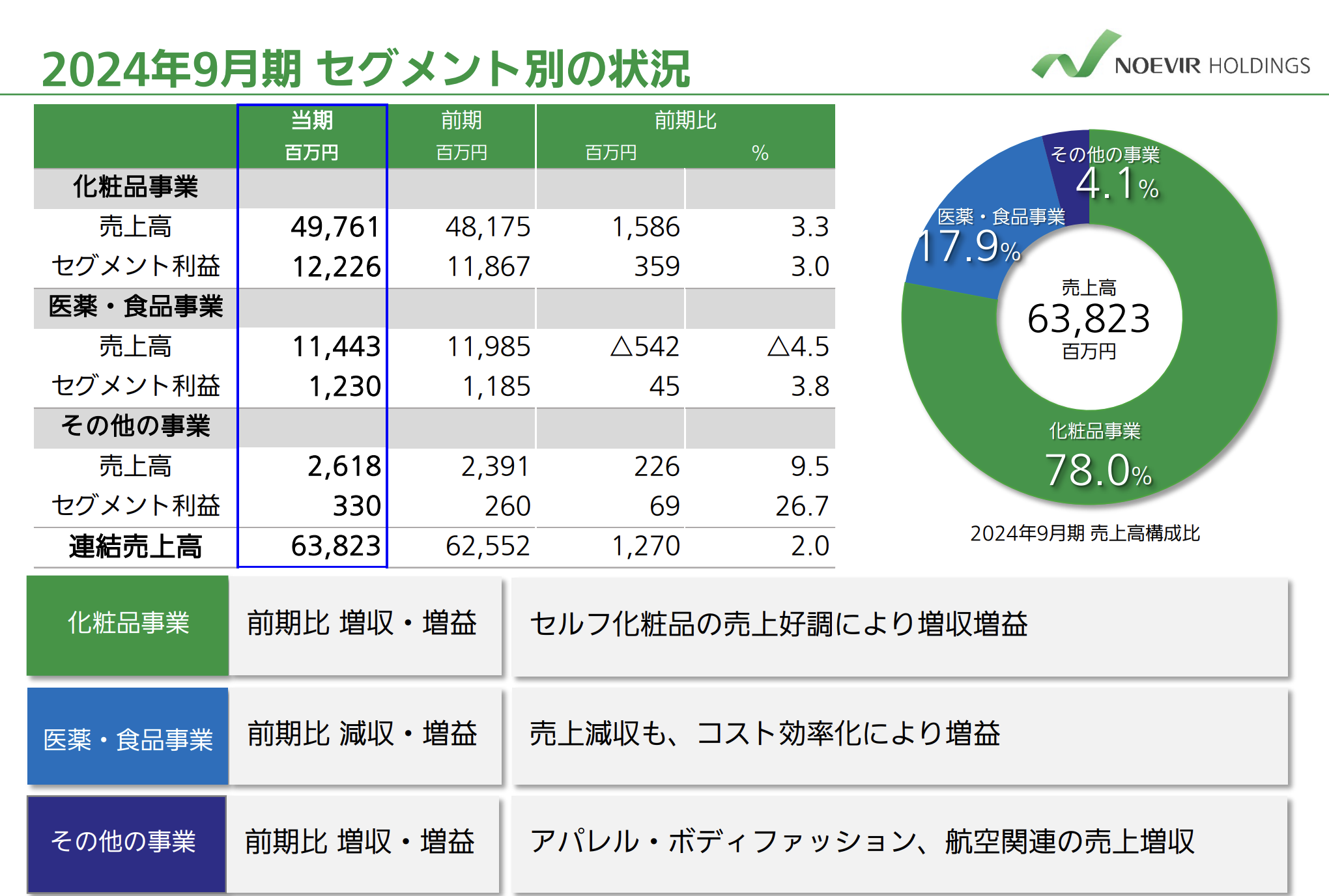

- 売上構成:化粧品78%、医薬品18%、その他4%

(出典: 株式会社ノエビアHD|2024年9月期 決算説明会資料 )

強みポイント

- 景気敏感セクターだが、ディフェンシブな性格を持つ。(後述)

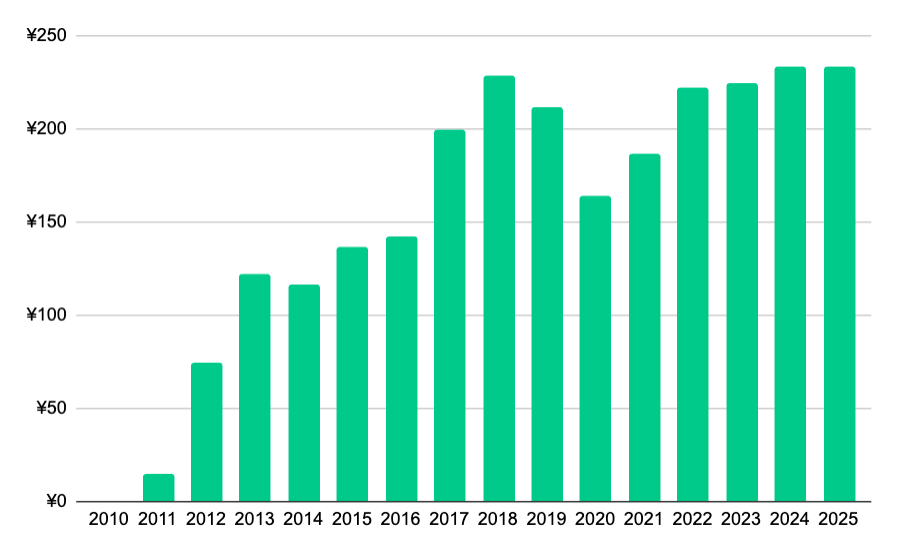

- 13期連続で増配中!10年前配当100円→倍以上に成長。

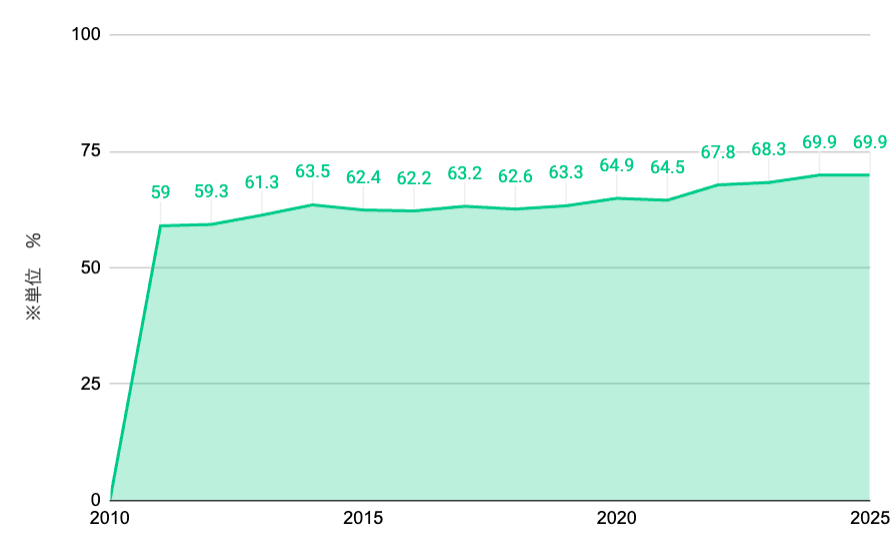

- 自己資本比率70%以上・借金ゼロ。健全な財務状態で、倒産リスクは低いと考察。

- 売上や利益は大きくブレることが少ない。毎年しっかりと黒字を出している安定企業。

- 利益が落ちた年でも配当を維持・増加させてきた実績あり。多少の業績悪化では株主還元を揺るがさない懐の深さ。

株価は割安?割高?主要指標で考察

株価推移

(出典:Yahoo!ファイナンス|25年10月10日終値)

EPS(1株当たり純利益)

マツビー

マツビー競合他社と比べても、割高感はあまり感じないというのが正直なところ。

とはいえ、いま焦って買いに行く温度感でもない。

いまはおおむね適正水準で株価が推移しているように思うかな。

ただし前提として、そもそもノエビアHDは株価成長を期待するタイプの企業ではない。

現在の配当利回り5%超えという数字は、検討に値するインパクトがあるね。

| 銘柄コード | 会社名 | 時価総額 | PER (会予) |

PBR | 配当利回り (会予) |

|---|---|---|---|---|---|

| 4452 | 花王 | 2,889,878 | 23.9倍 | 2.7倍 | 2.5% |

| 4911 | 資生堂 | 1,042,959 | 173.8倍 | 1.7倍 | 1.5% |

| 4922 | コーセー | 337,423 | 24.5倍 | 1.2倍 | 2.4% |

| 4927 | ポーラ・オルビスHD | 298,931 | 35.2倍 | 1.8倍 | 3.8% |

| 4928 | ノエビアHD | 146,530 | 18.3倍 | 2.9倍 | 5.2% |

※競合他社比較参考

お金の流れと財務の強さをチェック!

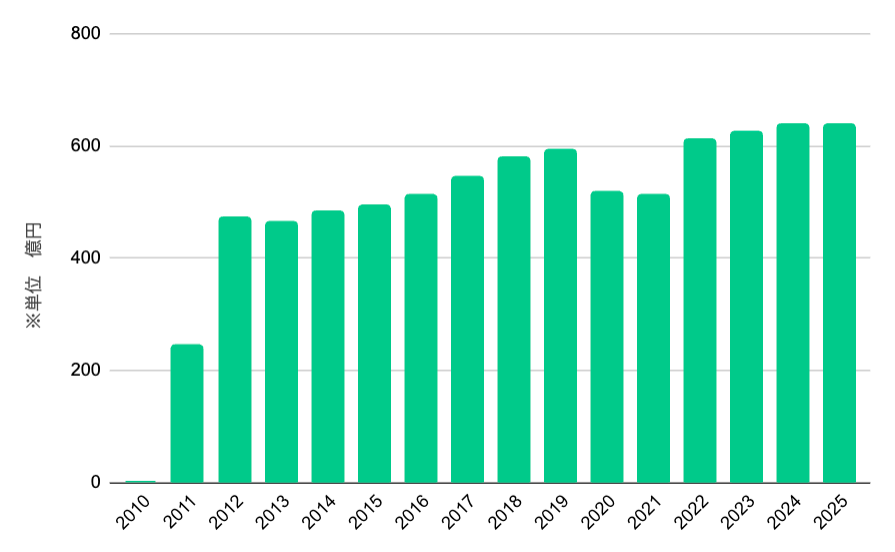

売上高

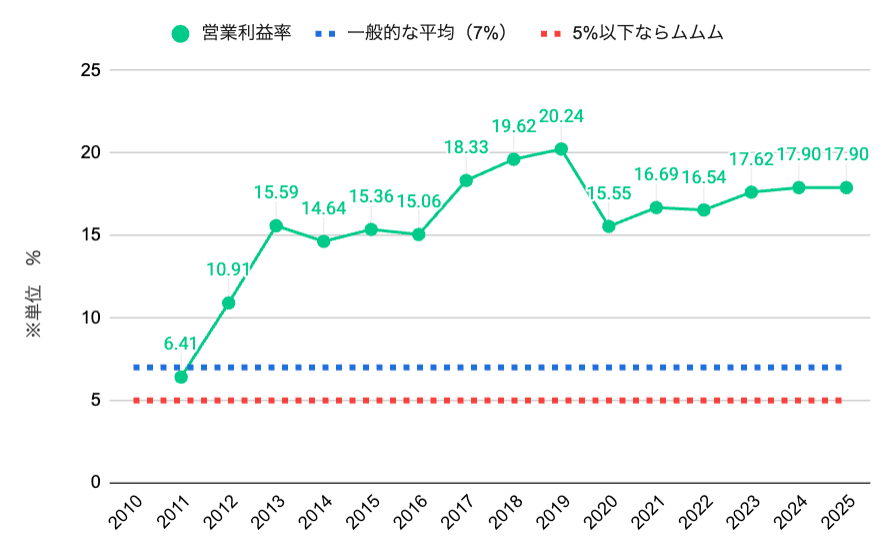

営業利益率

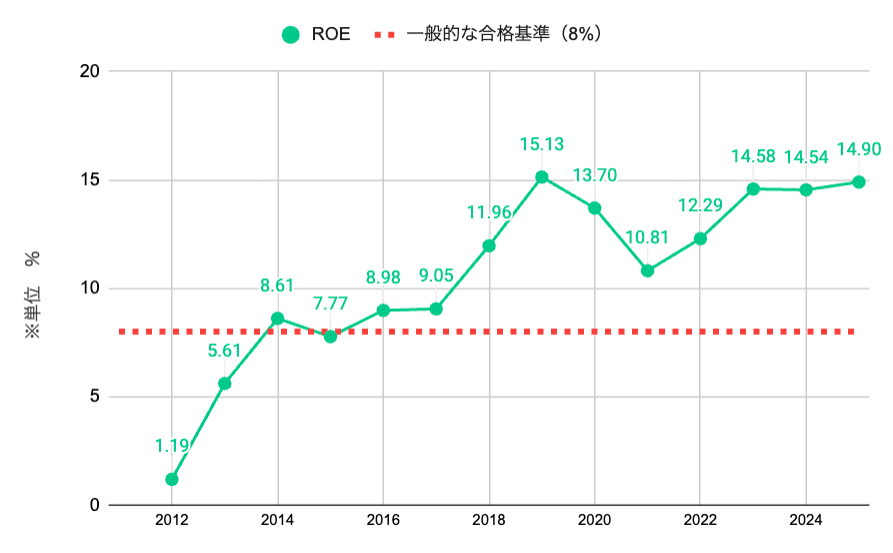

ROE

業績メモ

- 売上高はこの10年でおおむね500〜600億円台で横ばい。近年は緩やかな成長している流れ。

- 営業利益率は15〜18%台で安定。利益悪化の兆候はなし。

- コロナ前(2018〜2019年)のROE13〜14%と比較しても、直近は収益効率がやや向上中。

- 株主還元の基本方針は「安定配当」重視。中長期の事業投資に必要な内部留保を確保しつつ、配当を継続する方針を明言。

マツビーノエビアHDは“成長株”ではなく“高配当株”の性格が強い企業かな。

とはいえ、中期戦略では成長するための戦略も挙げられていて、地道な積み上げ型の成長も期待していいかもしれんけどね。

安定的な配当を重視していて、高配当株銘柄としては魅力あり。

ノエビアHDはディフェンシブ特性が強い企業?

ノエビアホールディングスは、いわゆる「化学業種」に分類されますが、実際の事業内容をみるとディフェンシブ(守りに強い)特性が強い企業だと考察します。

まず主力はスキンケアを中心とした基礎化粧品。

これは景気が悪くなっても、消費者が完全に支出をやめにくい“生活密着型の支出”に近い領域ですね。

高価格帯ではあるものの、日常的な使用が前提の商品であるため、売上の変動が比較的穏やかに推移します。

加えて、化粧品だけでなく医薬品・食品事業も展開しており、この複数事業のポートフォリオが収益を安定させています。

景気が落ち込んで化粧品の販売が一時的に鈍っても、医薬品・健康食品が底支えする構造です。

コロナショック時にも黒字を維持し、翌年にはすぐに業績を回復。

ノエビアHDは「景気拡大期に大きく伸びるタイプ」ではありませんが、「景気後退局面でも業績・配当を崩さないタイプ」です。

一般的に化学セクターは景気敏感株に分類されますが、その中でもノエビアHDは“守りの要素の強い銘柄”と頭の片隅に入れててもいいかもしれません。

マツビーファンがついてるブランドって、「多少の値上げでも買ってくれる」んよね。

比較的安定した需要基盤があることも魅力のひとつやな!

懸念事項

- 国内市場依存が大きい

主力の販売先は国内中心であり、特に中高年層の利用が多い印象。人口減少が進む日本では、長期的に市場の縮小が懸念される。 - 成長スピードは緩やか

売上や利益の成長率は年数%にとどまり、急激な成長は期待しづらい。 - 増配余力の限界

今後もし利益が横ばい~微減傾向になる場合、これまで続いてきた増配ペースを維持するのは難しくなる。 - 業界の競争が激化(レッドオーシャン)

化粧品業界は競争が非常に激しく、特に若年層向けではSNS発信力のある新興ブランドが台頭。従来の販路やブランド戦略が通用しなくなる可能性がある。 - ブランドの世代交代リスク

今の強みが「今後の若い世代」にも刺さるとは限らず、ブランド価値の維持には継続的な刷新が求められる。 - 海外展開の不透明さ

中期経営計画では海外市場の拡大を掲げているが、現時点では成果が見えにくい。慣れない市場でのブランディングや投資がうまくいかないリスクもある。

マツビー

マツビー個人的に注目しておきたいポイントは、

・海外事業の進捗

・化粧品、医薬品、その他の売上比率の変化

・成長戦略に数値目標が記載されるか

といったところかな。

直近の資料でも、企業戦略として抽象的な文言が多い。

(参考:中長期戦略抜粋|決算説明会資料)

慎重姿勢の表れだとしても、個人的には成長目標を立てた経営に期待。

過去から学ぶ配当の持続性

自己資本比率

配当利回り

配当の持続性を分析

- 13期連続増配がストップの見通し:2025年9月期は年間225円で据え置き予想となり、約10年ぶりに増配が止まる見通し。

- 高利回り=市場の期待薄の可能性:現在の配当利回りは高いが、株価の伸び悩み=期待されていない裏返しである可能性も。

- 配当性向の高さに注意:すでに配当性向は高水準にあり、さらなる増配余地は限定的。業績の推移を慎重に見極める必要がある。

- 過去の安定配当は安心材料:業績悪化時でも減配はしてこなかった実績があり、株主還元姿勢の信頼性は高い。

マツビー今年の配当決議は11月。

13期連続増配してきただけに、今年の増配にも個人的には期待。

とはいえ、その分の利益を生み出す姿勢の変動には注目やな。

いくら増配継続しても、会社として儲けを出すことが最優先。

※このコンテンツは、情報の提供を目的としたものであり、売買の推奨等を目的としたものではありません。

いかなる内容も将来の運用成果を保証するものではなく、最終的な投資決定はご自身の判断・責任でお願いいたします。

また、情報の正確性や完全性については十分注意を払っておりますが、万一の損失等については一切の責任を負いかねますのでご了承ください。

関連記事

コメント